![]() 煤炭

煤炭

![]() 煤炭

煤炭

《能源发展“十三五“规划》(以下简称“规划”) 的出台在能源从业者中备受瞩目,也终于解决了一直以来对煤化工行业悬而未决的问题。笔者认为“规划”中有关煤化工发展的内容可以归纳为四点:控制产能,升级示范,发展技术,建设重点。

中国现已投产及“十三五规划”中煤炭山加工建设重点煤制油、煤制气项目分布

控制产能:

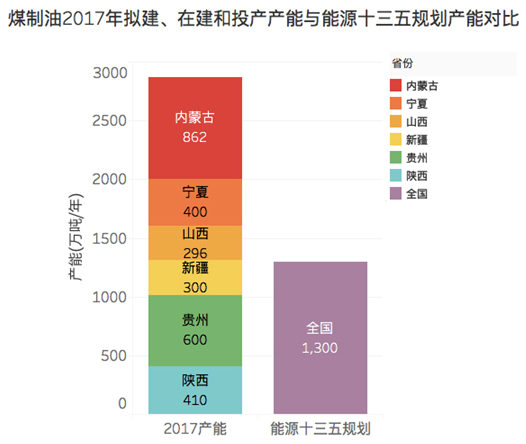

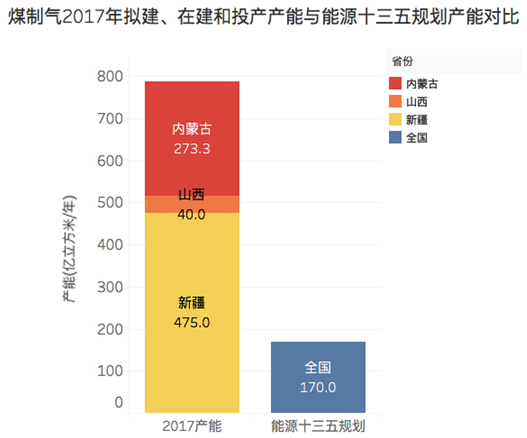

“规划”中提出:"十三五"期间,煤制油、煤制天然气生产能力达到1300 万吨和170 亿立方米左右。

而根据绿色和平的统计,截至2017年1月,中国现投产的煤制油、煤制气项目产能分别为818万吨和51.05亿立方米,加上在建和已经拿到路条随时可能开建的项目,符合“十三五”建设条件的地区煤制油、煤制气产能总计达到了2868万吨和788.3亿立方米,远远超出了“十三五”规划产能。

为了在“十三五”期间压缩产能,现有的符合十三五规划条件的煤制油、煤制气项目,仅只有24%、16%的产能得以保存。由此可见,煤制油和煤制气发展的空间将会被进一步压缩。这也说明了行业势必回归到升级示范项目中,并寻求自身的技术发展。

升级示范:

回归示范,进行升级。这也是煤化工行业在历经多年的示范项目后,回归理性的必然结果。煤化工曾经迎来过一轮蓬勃发展,但随着各种问题的不断涌现,导致了整个行业发展“弊大于利”的局面。虽然停止了扩张的步伐,但 “规划”中提出的“升级”二字,也应使行业认识到自身的不足。在升级示范的同时,行业各项目也应重视煤耗、水耗、碳排、环境影响等因素。项目应优先考虑以解决上述问题为主要目标。

发展技术:

作为升级示范项目,其目的就是探索自主知识产权,发展先进科学技术。在之前的示范项目中,有一批项目并没有做到先进性示范,如在《示范项目的错误示范——中国首个煤制气项目污染调查》报告中提到的有关大唐克旗煤制气项目产生污水直排沙地污染地下水和废气长期超标排放等环境问题。

2013年12月,大唐克旗煤制气偷排污水渗坑上烟雾弥漫

在这些所谓的“示范项目”的误导下,企业盲目冒进,做出了违背市场规律的决策,因此造成了巨大的损失,如在《大唐煤化工的折戟沉沙》报告中提到的因为大唐集团错误布局煤化工行业,并最终导致满盘皆输,不得不整体出售其煤化工业务。

在“规划”中明确提到“发展技术创新”也说明,在没有解决环境影响、水资源、碳排等众多因素之前,煤化工也确实应该蛰伏并继续寻求技术发展。

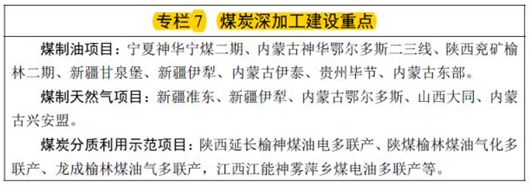

建设重点

“规划”列出了重点建设的煤化工项目及区域。根据绿色和平的统计,符合“规划”中重点建设范围和条件的煤制油、煤制气项目产能总计约为2050万吨和737.25亿立方米,也远远超出了“规划”所限定的1300 万吨煤制油和170 亿立方米煤制气的总量。

这不光意味着,煤化工在“十三五”期间将没有新增规划项目的空间,同时80%左右的煤制油煤制气项目也将面临取消。未来的趋势将是在产业进行升级示范并发展技术创新的前提下,在煤炭富裕地区进行重点示范项目的建设,并对上述项目进行精简与集中规划。

不容忽视的环境问题

中国的煤炭资源与水资源呈逆向分布。高耗水的煤化工多分布在煤炭资源丰富但水资源紧缺的地区。根据绿色和平《煤炭产业如何加剧全球水危机报告》的显示,西部地区已不适宜再上高耗水的工业项目。在《现代煤化工建设项目环境准入条件(试行)》等相关法律法规的出台,即将在建和规划的煤化工项目的选址也因此受到了极大的挑战,而在建煤化工项目是否符合各项新标准,也可能需要重新评估。

以煤制气为代表的煤化工行业,同时也具有高碳排的属性。“规划”显示,到2020年单位国内生产总值二氧化碳排放降低18%,为2030 年前后碳排放达到峰值奠定基础。中国在签署并加入巴黎协定后,也将积极进行削减碳排放。因此,煤化工产业的高碳排,势必会成为中国碳减排道路上需要解决的问题之一。

与此同时,“规划”也明确提出以低碳排、低污染的可再生能源为中国能源转型的方向。这也为迷茫中的煤炭、钢铁企业,和在此困境下备受打击的省份指明了转型出路。

“规划“出台,尘埃落定。煤化工不再是一个值得期待的行业。

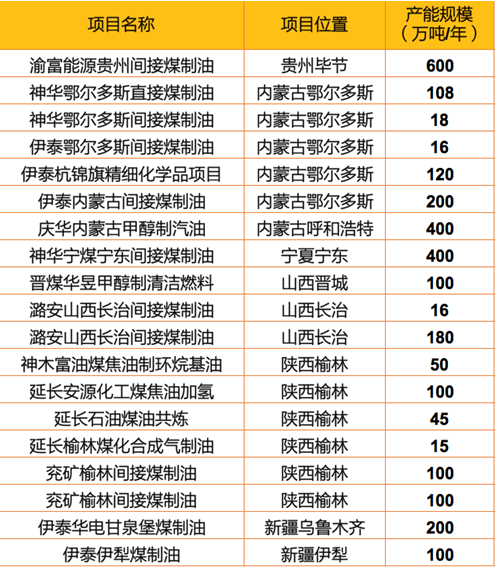

附:表1. 符合十三五规划的煤制油项目及产能明细(包括已投产的项目)

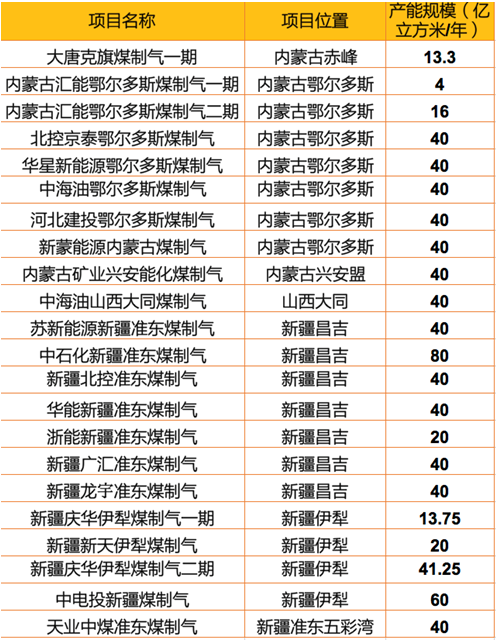

表2. 符合十三五规划的煤制气项目及产能明细(包括已投产的项目)

数据来自化化网煤化工

(作者系绿色和平气候与能源项目主任)

京公网安备 11010802020613号

京公网安备 11010802020613号