![]() 电力

电力

![]() 电力

电力

又到一年盘点时。该感伤的感伤,该满足的满足。

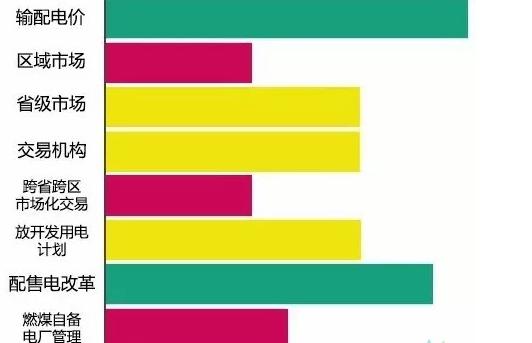

在各种情感涌上心头之前,记者翻出了2016年3月22日国家能源局发布的《2016年能源工作指导意见》,针对“加快能源体制创新”中“落实电力体制改革措施”的内容,逐条对比之后,做出了进度条,绿、黄、红三种颜色代表进展顺利程度依次递减。

从进度条来看,记者总结了以下几条:

输配电价改革稳步推进,逐步由分省、分电压等级核算历史账本向建立电网长效监管机制转变;

省级市场建设如火如荼,多方博弈大多尘埃落定,该有的交易机构和市场主体均已出世,初步建设以发电企业与工业用户直接交易为主的电力中长期市场,已引入或正准备引入零售商角色,少数省份有意逐步靠拢现货市场;

跨省跨区市场建设普遍进展不大,省间壁垒难破,而随着跨省跨区可再生能源消纳压力的增加,以及燃煤电厂降价空间收窄,直接交易规模扩大,用户的选择会否倒逼跨省跨区交易机制建设,成为一道新的思考题。

1推进输配电价改革,加强成本监审,有序扩大试点范围

各省核算进展

深圳输配电价改革后进入第一监管周期总体平稳;

云南、贵州2016-2018年输配电价于2016年3月份获得批复正式实施;

广东、广西已完成输配电价成本监审,正进行电价水平测算;

海南正配合政府部门做好输配电价成本监审工作;

安徽、湖北、宁夏首批3省输配电价已经批复实施;

北京、天津、河北、冀北、山西、陕西、江西、湖南、四川、重庆等10个省级电网以及华北电网等第二批试点单位输配电成本监审工作基本完成,进入输配电价测算阶段;

除西藏外的剩余13个省级电网输配电价改革全面提速,10月份启动成本现场监审工作,预计年底前完成。

小结:

如何解决线损、交叉补贴、售电量不达预期等值的关注;如何从解决历史成本到建立对电网企业的长效监管机制及投资后评估制度等可能是未来要点。随着新增配电业务试点放开,单纯分省、分电压等级核算输配电价是否仍然合理,是否将按供电区域核算配电价格也可能成为下一步讨论的话题。

2推进南方、京津冀等区域电力市场

区域市场搭建进展

2016年10月31日, 在各交易中心进行京津塘地区电力直接交易。

除传统使用外来电的北京外,各交易平台所在地的发电机组与当地用户成交,甚至本市发电机组与本市用户成交成主流,点对网机组成交占比小。

关于京津冀电力市场文件的出台

2016年7月18日,国家能源局综合司发布《关于做好京津冀电力市场建设有关工作的通知》,向华北能源监管局,北京、天津、河北省(市)发展改革委(能源局)提出四点要求:尽快制定京津冀电力市场建设方案;提出京津冀电力交易机构组建方案;研究市场规则和市场仿真;形成联动工作机制。

2016年7月27日,国家能源局综合司发布《关于同意印发“京津唐电网电力用户与发电企业直接交易暂行规则”的函(国能综监管[2016]472号)》。

2016年8月23日,河北省发改委发布《关于河北北部电网电力直接交易工作有关事项的通知》:按照省政府和国家发展改革委的部署,我省北部电网电力直接交易试点工作即将全面展开。

2016年9月26日,天津市工信委发布《关于天津市2016年拟参加电力直接交易企业资格审查的通告》。

在河北北网与天津分别完成各自的市场主体注册后,相对折中的电力直接交易随即在北京电力交易中心开展。

附加成绩单

西北区域市场

2016年6月,国家能源局西北监管局召开西北电力市场建设工作研讨会,西北能监局局长黄少中提出,坚持区域电力市场和各省区电力市场并重,协同发展。结合实际、由近到远、先易后难地逐步形成开放有序、竞争充分、规范有效的西北电力市场格局。

东北辅助服务市场

2016年10月8日,经国家能源局局长办公会议审议通过,国家能源局印发《关于同意开展东北区域电力辅助服务市场专项改革试点的复函》(国能监管〔2016〕292号),正式同意东北开展东北电力辅助服务市场专项改革试点工作。

东北电力市场体系初步设计由电力辅助服务市场、跨区交易市场、省间交易市场、省内交易市场有机构成。跨区交易市场、省间交易市场以及省内开展的大用户直接交易均围绕“电量”开展,电力辅助服务市场则主要围绕“实时电力”开展。电力辅助服务市场既是东北电力市场体系的重要组成部分,也是为“电量”市场提供支撑和保障,未来两个市场还将进行融合。

小结:

区域电力市场是上一轮改革的重点任务,在本轮改革中,省内市场建设和区域市场建设均为改革的实施路径,但主导的主体不一致,配置行政资源也不匹配。这一问题可能唯有历史才能检验。

3推进贵州、云南、山西等省电力市场建设综合改革试点

三省市场进展

贵州

2016年4月,股份制的贵州电力交易中心正式投入公司化运营;随后,成立全国第一家省级电力市场管理委员会;紧接着出台全国首个电力市场交易规则《贵州省电力市场交易规则》,并在全国首创电力交易指数;截至9月30日,全省市场化交易签约电量为500.91亿千瓦时,占省内预测售电量的58.18%。

2016-2018年输配电价获批。

2016年7月,贵州第一个混合所有制配售电有限公司——贵安新区配售电有限公司正式揭牌成立,贵州电网公司占40%,贵安新区管委会下属投资公司占30%,社会资本占30%。

云南

2016年8月,昆明电力交易中心挂牌成立,定位为云南省内、跨区、跨境电力交易平台;开展了双边协商、集中撮合交易、挂牌交易等多种交易类型,并率先实践日前电量交易。

山西

2016年1月28日获批成为电力体制改革综合试点。

2016年7月,发布《山西省售电侧改革实施方案》;

2016年9月,组建了山西省电力交易中心,并组建市场管理委员会;

2016年9月,出台《山西省放开增量配电业务试点方案》,将产权人不属于电网的存量配电资产纳入增量范围。

附加成绩单

除年初提到的三省外,湖北、四川、辽宁、山西、安徽、河南、新疆、山东、海南、甘肃、北京、山西、广西、宁夏、河北等省(区、市)相继获批成为电改综合试点。

小结:

省级电力市场建设步伐似乎快于预期。除综合试点方案外,部分省份相继发布专项改革方案,以发电企业与工业用户直接交易为主的电力中长期市场规模不断扩大,持续释放市场红利,但受到燃料价格波动影响,市场交易电价只降不升的局面可能被打破,反应供需情况、体现电力商品属性的市场机制亟待建立。

4按照相对独立原则,组建京津冀、南方、贵州、云南、山西等电力交易机构

各地组建进展

京津冀

京津冀范围内已设有北京、天津、首都和冀北共四个电力交易中心,2016年9月初,《京津冀电力交易机构组建方案(征求意见稿)》下发,并计划于2016年12月底前,完成电力市场管理委员会组建工作及京津冀电力交易机构挂牌工作。

天津电改方案显示,将在北京电力交易中心加挂京津电力交易机构的牌子。

南方

2016年3月1日,广州电力交易中心挂牌成立。

南方电网公司出资占比66.7%,其他股东包括:广东省粤电集团有限公司、广西投资集团有限公司、云南省能源投资集团有限公司、贵州产业投资集团有限责任公司、海南省发展控股有限公司。

贵州

2016年4月21日,贵州电力交易中心有限责任公司成立。

贵州电网有限责任公司出资占比80%,贵州产业投资(集团)有限责任公司出资20%。

云南

2016年8月26日,昆明电力交易中心挂牌成立。

(实现云南省电力省内、跨区、跨境电力交易的平台)

股东包括:云南电网公司、华能澜沧江水电公司、华电金沙江中游公司、省能源投资集团公司、云天化集团公司、云南铝业股份公司、保山电力股份公司。

山西

2016年9月14日,山西电力交易中心有限公司揭牌成立。

国网山西省电力公司出资占比70%,其他股东包括:中国大唐集团公司、中国国电集团公司、中国华能集团公司、大同煤矿集团有限责任公司、山西晋能国际能源集团公司、太原钢铁集团有限公司,每家企业占股5%。

附加成绩单

除上述几个电力交易机构外,重庆电力交易中心于2016年9月1日挂牌成立,由国网重庆电力出资70%,重庆联合产权交易所集团股份有限公司作为第三方机构,代表政府出资11%,重庆市能投集团出资4%,华能国际电力股份有限公司、渝能(重庆)有限责任公司、国家电投集团重庆电力有限公司、神华神东电力有限责任公司、两江长兴电力有限公司分别出资3%;湖北电力交易中也将以股份制形式组建。

小结:

电改启动以来,关于电力交易中心的博弈从未停止过,截至目前,两大电网区域均有省份已经组建起相对独立的交易机构。根据国家发改委陆续批复的14个电改方案,要求对现有交易中心进行股份制改造的方案还有宁夏、四川、辽宁、陕西、安徽、河南、新疆、山东、黑龙江、甘肃、福建等省份,据了解,广东也将进行交易中心股份制改造。

5推进跨省跨区电能交易市场化改革,制订实施市场基本规则和监管办法

据记者了解,跨省跨区电能交易市场基本规则及相应的监管办法正在拟定中……

6推进放开发用电计划,优先保障民生购电和清洁能源发电

关于有序放开发用电计划的政策的出台

2016年7月13日,国家发改委、国家能源局发布《关于有序放开发用电计划工作的通知(征求意见稿)》。其中包括加快缩减煤电机组非市场化电量,放开跨省跨区送受煤电计划,其他发电机组均可参与市场交易,研究大型水电、核电等参与市场方式,适时取消相关目录电价,合理确定优先购电、优先发电等内容。

2016年7月22日,国家发改委、国家能源局印发《可再生能源调峰机组优先发电试行办法》,提出各省(区、市)安排一定规模煤电机组为可再生能源调峰,具体数量由各省(区、市)政府有关部门会同电力企业根据实际情况确定并调整。

2016年10月中旬,国家发改委下发《优先发电权、优先购电权计划管理办法》(征求意见稿),纳入规划的可再生能源、调峰调频发电、为促进可再生能源消纳的调峰机组优先发电。

小结:

对于清洁能源优先发电等相关内容跟进较紧,而各省通过不断扩大的直接交易规模,煤电机组的非市场化电量也在不断缩减,只是,放开跨省跨区送受煤电计划,以及大型水电、核电等参与市场的方式尚未在各省有所实践。

7推进放开售电业务和增量配电投资业务,在广东、重庆等地开展售电侧专项改革试点

各省配售电进展

广东

2016年3月25日上午,发电企业、售电公司、电力大用户共同参与广东省2016年首次电力月度集中竞价交易;截至2016年12月,共210家售电公司准入市场,46家正在公示,可代理用户与发电企业签订年度长协,进行月度集中竞价交易,提供相应电能服务等; 4个增量配电业务试点获批。

重庆

先期引入重庆两江长兴电力有限公司等3家试点公司,2016年5月30日,重庆永州港桥园区第一家在售电侧改革后通过售电商购电的用户顺利带电;后期分批公示售电公司,截至2016年12月,超过20家售电公司获准进入市场;重庆两江新区工业开发区等5个增量配电业务试点获批。

附加成绩单

除广东、重庆两个最早的售电侧改革试点以外,甘肃、江西、宁夏、贵州均已开始公示售电公司信息,而湖南、安徽、江苏等省份也相继启动售电公司准入工作。

关于配售电改革政策的出台

2016年10月8日,国家发改委、国家能源局印发《售电公司准入与退出管理办法》和《有序放开配电网业务管理办法》,从国家层面首次明确了新增配电网业务范围,并指出有配网的售电公司,原则上应实行配售分开;配售电公司需要代付可再生能源补贴等等。

2016年11月27日,国家发改委、国家能源局发布《关于规范开展增量配电业务改革试点的通知》,第一批增量配电业务试点名单出炉,并强调公平开放,不得指定投资主体;明确供电责任,确保供电安全等。

小结:

从售电侧改革启动时的“售电热”逐步转向“配售电热”。随着首批增量配电业务试点发布,意味着此前还在“台下”的工业园区“争夺战”正式登上舞台。可以预见,未来电网企业与社会资本将共同解决如何避免重复建设,如何安全、科学地接入大电网,如何提升运营效率,合理降低电价等问题。

8加强和规范燃煤自备电厂监督管理

各省规则特色

山西

电改综合试点方案中提到,强化自备电厂运营管理,探索以市场化方式逐步代替系统备用费的机制;“探索‘煤-电-X’一体化产业发展模式”,提高铝厂、化工、建材等企业或园区的自备供电能力;在省内规划建设铝、化、建材等循环产业园区内,探索区域配电网建设。2016年底前制定山西自备供电能力建设方案。

山东

电改综合试点方案中提到,加强自备电厂运营管理,积极探索促进现有“孤网”规范运行并健康发展的有效途径和方式;2016年12月初,山东能源监管办召开座谈会讨论《加强和规范山东省自备电厂监督管理实施方案(征求意见稿)》有关事项。

新疆

电改综合试点方案中提到,强化自备电厂运营管理,探索以市场化方式逐步代替系统备用费的机制。

湖南、安徽、宁夏、湖北、江苏、河北等省份则在相关通知中明确了符合一定条件的自备电厂(用户)可申请参与电力直接交易。

小结:

几乎每个获批的电改综合方案中均有提及加强和规范燃煤自备电厂监督管理相关内容,也有省份“公用转自备”,鼓励建设局域电网的情况出现。国家层面自9号文自备电厂配套文件下发后,截至目前尚未对此有跟进规定。

京公网安备 11010802020613号

京公网安备 11010802020613号