![]() 新能源

新能源

![]() 新能源

新能源

2014年,全球及我国锂离子电池产业发展出现了一些新形势、新情况。受消费电子产品增速进一步趋缓影响,消费型锂离子电池正进入低速增长新常态。与此同时,在各国大力支持下尤其是我国出台一系列电动汽车推广应用扶持政策,电动汽车市场一片火热,动力型锂离子电池逐步成为驱动锂离子电池产业的主要力量。

2014年,全球锂离子电池产业规模稳步扩大至249亿美元,同比增长12%,增幅比2013年下滑9个百分点。按容量计算,全球锂离子电池市场规模达到53.6GWh,同比增长21%。全球锂离子电池产业发展呈现四大特点:一是动力电池驱动效应显现;二是产业发展重心进一步向中国转移;三是技术创新步伐逐步加快;四是产业整合力度持续加强。各国发展态势不一,日本增速开始回暖,韩国增速明显下滑,中国保持稳健增长势头。

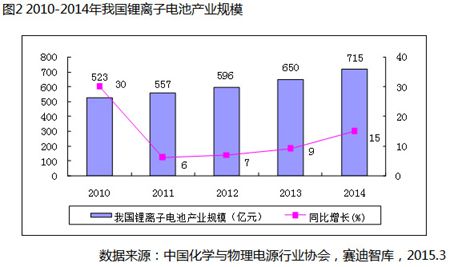

2014年我国锂离子电池产业规模达到715亿元,同比增长15%,增幅比2013年提高6个百分点,增速进一步回暖。受消费电子产品增速趋缓以及电动汽车迅猛发展影响,我国锂离子电池产业发展呈现出“一快一慢”新常态,即动力型锂离子电池需求快速增长,消费型锂离子电池市场增速明显放缓。2014年我国锂离子电池产业发展呈现以下特征:一是国家高度关注,电动汽车迎来春天;二是政府职能转变,发展环境不断优化;三是布局速度加快,锂离子电池企业忙转型;四是资本市场活跃,产业整合势头凸显。

2014年我国锂离子电池出口持续增长,贸易顺差稳步扩大。据海关总署数据显示,2014年我国锂离子电池出口13.2亿只,出口金额54.7亿美元,进口17.8亿只,进口金额34.2亿美元,实现贸易顺差20.5亿美元,比2013年同期的15亿美元增长36.7%。进口方面,2014年进口金额34.2亿美元,同比增长3.3%,扭转了自2010年以来的下滑势头。出口方面,2014年出口金额达到54.7亿美元,同比增长13.7%,连续5年保持稳步增长势头。

随着应用领域的不断拓展以及产品要求的变化,近两年我国锂离子电池产品结构不断优化。从应用领域看,受动力型和储能型锂离子电池需求的快速增长而消费型锂离子电池增长缓慢影响,消费型锂离子电池市场占比不断下滑,2014年约为83%,2012年和2013年这一占比还分别为92%和91%,下降幅度进一步加快。由于电动汽车产量迅猛增长,加上电动自行车中锂离子电池渗透率稳步提升,动力型锂离子电池占比快速提高,2014年已经达到13%,比2012年的5%、2013年的6%明显提升,年增幅还在加快。储能电站的建设步伐加快,以及锂离子电池在移动通信基站储能电池领域的逐步推广,储能型锂离子电池的市场占比从无到有,2014年达到4%,比2012年的2%、2013年的3%,一年上一个台阶。

2014年全球以及各大企业纷纷加大锂离子电池研发支持力度,新技术和新产品不断涌现,技术创新及产业化步伐加快。可弯曲电池、固态薄膜电池、微型电池等新产品先后亮相,有望在近两年内进入市场;陶瓷涂层隔膜得到广泛应用,明显提高了锂离子电池的安全性与可靠性;正极材料电压提升至4.35V乃至更高,5V镍锰二元材料开始量产,带动整个电池体系创新发展;电池能量密度持续提升,单体电池容量稳步上升。

2014年,锂离子电池企业呈现两种发展状态:以动力型电池为主的企业实现快速发展;以消费型电池为主的企业普遍出现下滑。全球企业格局没有发生明显变化,三星SDI位居首位,LGChem和松下继续位列全球第二、第三,与三星SDI的差距在缩小,索尼和ATL依次位列第四、第五,两者差距甚小。相较而言,我国企业格局变动较大,排名首位的是比亚迪,与其他企业的差距在拉大,天津力神仍然位居次席,但2014年业绩下滑,与后面的差距在缩小,光宇国际和海特电子分别位居三、四名,2013年还位居第五的深圳比克2014年营业收入大幅下降,而2013年位居第六的海霸则宣布破产。

2014年,在电动汽车产量快速增长的带动下,2014年全球锂离子电池行业投融资行为十分活跃,主要企业积极投身其中,各大汽车厂商纷纷参与,投资规模明显扩大。特斯拉、三星SDI、LGChem、松下、波士顿电池等国际巨头纷纷投入巨资,中国成为诸多国家巨头的布局重点。

同时,在电动汽车产量井喷式增长的带动下以及各方关注和炒作下,2014年国内锂离子电池投资热情迸发,不管是行业内的龙头企业、上市公司还是中小企业,亦或者是行业外的企业,大家纷纷采取投资建厂、兼并购等多种方式,投身于锂离子电池产业发展大潮中。2014年锂离子电池全行业投资金额(合同金额)愈千亿元,超过了2012年与2013年的总和。位居国内锂离子动力电池前三的比亚迪、国轩高科、天津力神都积极扩大产能,多地布局,而多氟多、猛狮科技等企业也在加紧上马新的动力电池生产线。配套企业不甘落后,正极材料骨干企业杉杉股份和天津巴莫、负极材料龙头企业中国宝安、电解液龙头企业天赐材料和江苏国泰均准备或已经开始投资建设新的生产基地。其他领域的企业也开始跟风而上,万向集团、洪桥集团、众和股份、鑫科材料等企业则通过收购方式进军锂离子电池领域,加快布局锂电。

2014年,我国新能源汽车政策出现“井喷”。在国务院出台了《国务院办公厅关于加快新能源汽车推广应用的指导意见》(国办发〔2014〕35号)之后,相关部委以及各地方政府积极出台落实措施,大大加速了我国新能源汽车的推广,极大地刺激了锂离子电池市场发展。同时,为了加强行业规范管理、保障锂离子电池产品安全性和促进产业健康有序发展,工业和信息化部会同有关部门组织相关协会、企业、研究机构及行业专家研究起草了《锂离子电池行业规范条件(征求意见稿)》,并向社会广泛征求意见。

在政策大力推动下,我国锂离子电池产业发展势头良好,投资规模快速扩大,但同时存在着三大隐患:一是动力电池性能不足难以满足电动汽车需求;二是投资增长过快导致产能过剩危机显现;三是行业三角债危机加重造成行业资金链断裂风险加大。

展望2015年,全球经济仍将延续疲软态势,消费电子产品将继续在高基数上保持低速增长,消费型锂离子电池市场规模增速步入低速增长新常态;各国刺激政策的存在尤其是中国要实现2015年50万辆推广目标,将使电动汽车和锂电自行车持续快速增长,动力型锂离子电池市场规模将保持高速增长态势。从整体看,2015年全球锂离子电池市场规模将突破280亿美元,我国锂离子电池产业规模将达到850亿元,增速均较2014年有所上升。

结合我国锂离子电池发展情况,针对存在的主要问题,赛迪智库建议从四个方面推动我国锂离子电池产业健康发展:一是加大创新投入,构建产学研用创新体系;二是强化行业管理,引导产业集约化发展;三是坚持从严控制,加强事前、事后管理;四是创新方式方法,培育多元化商业模式。

京公网安备 11010802020613号

京公网安备 11010802020613号