![]() 煤炭

煤炭

![]() 煤炭

煤炭

煤炭加工转换生产天然气过程中要消耗大量的煤炭资源和水资源,同时煤炭大量开采对脆弱的生态环境也会带来巨大影响。从国家能源战略安全和技术储备的角度出发,在充分考虑环境和水资源承载能力的基础上,利用相对丰富的低品质煤炭资源适度发展煤制天然气是必要的,但对于发展规模,各方面还没有达成统一的认识,有待于进一步综合论证。

1、我国天然气中远期需求量预测

1.1 天然气市场发展规律

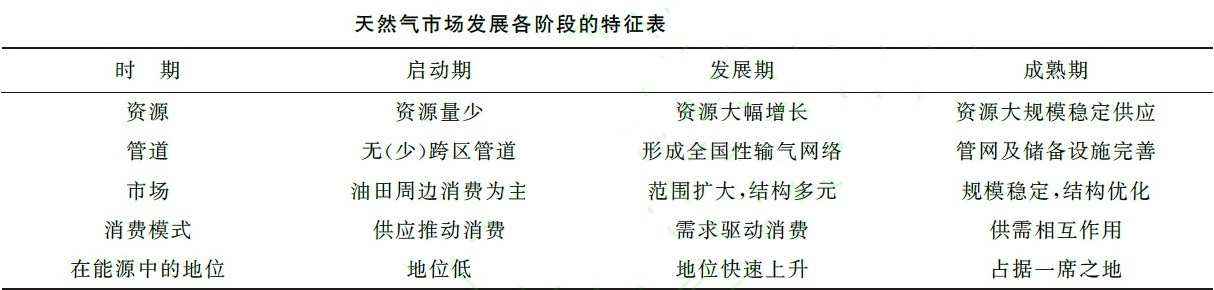

对天然气市场而言,从美国、英国、日本、俄罗斯等成熟国家的发展经验看,一般都经历了启动期、发展期、成熟期3个阶段。天然气市场发展各时期在资源、管道、市场、消费模式以及在能源消费中地位的特征详见表。

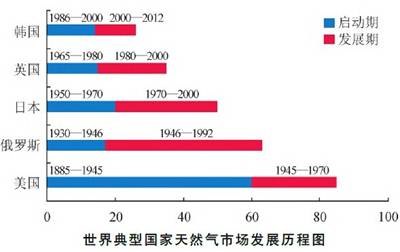

天然气市场的发展是一个较为长期的过程,从启动期、发展期到成熟期通常历时半个世纪或更长时间(图)。以日本和美国为例,日本从20世纪50年代开始利用天然气,70年代进入快速发展期,2000年前后进入成熟期,期间经过了50年,之后消费增长趋于缓慢。美国从1885年开始利用天然气,到1945年进入快速发展期,1970年消费量达到6000×108m3,之后消费量趋于稳定,部分年份曾下降到5000×108m3以下。

新中国成立后川渝地区开始少量利用天然气,到2004年西气东输管道建成投产,市场才进入快速发展阶段,启动期经历了漫长的55年。从当前经济社会发展所处阶段和市场发展规律看,我国天然气利用的快速发展期要持续到2035年左右,2035年以后中国天然气市场将进入成熟期,到21世纪中叶天然气市场完全成熟。

1.2 我国天然气需求量预测

2013年春季以来全国大面积出现连续的雾霾天气,让全社会深刻认识到改善环境已刻不容缓。2013年9月,国务院下发了《大气污染行动计划》,环境保护部、发改委等6部门联合下发了《京津冀及周边地区大气污染防治行动计划实施细则》,要求到2017年全国PM2.5浓度普降10%,京津冀、长三角、珠三角三个重点区域分别下降25%、20%、15%;全国煤炭消费比重降到65%以下。

各地市纷纷制定了大气污染治理实施方案,如淘汰市区燃煤小锅炉,划定无煤区等,加快了采暖煤改气、工业锅炉煤改气、热电项目煤改气的步伐,天然气行业发展迎来了前所未有的机遇。

天然气消费受需求和供应两方面因素的影响。西气东输管道建成以来,在国际油价不断上涨、国内天然气价格较低的大背景下,我国天然气消费量快速增长。2013年7月,发改委公布天然气价格改革方案,除居民用气价格不作调整,其他用气价格全部提高,这在一定程度上抑制了市场需求量的增长,但国内天然气产量的增长仍无法满足市场需求。

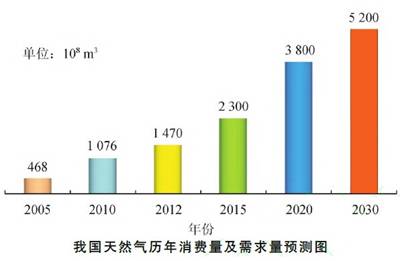

综合各方面因素,在国家电价、气价、热价等用气领域提供一定补贴的情况下,预计2015年我国天然气消费需求量为2300×108m3,2020年增加到3800×108m3,2030年有望达到5200×108m3。2010-2020年平均每年增加270×108m3,年均增速13.4%,继续保持快速增长态势;2020-2030年增速大大放缓,但仍有3.2%的增速(图)。

随着天然气消费规模的扩大,天然气利用结构也在发生变化。从提高能源利用效率、有效改善大气环境的角度来考虑,今后天然气利用方向将依次为城市气化、工业燃料置换、天然气汽车、分布式能源、天然气发电。未来天然气利用比例大致是城市燃气占1/3、工业燃料占1/3、发电和化工两个行业之和占1/3,类似于美国的均衡型结构。

2、煤制天然气市场空间分析

2.1 我国天然气资源供应潜力

我国可供天然气资源包括国产常规天然气、非常规页岩气与煤层气、煤制天然气,以及国外进口管道气和LNG。依据国家天然气、煤层气、页岩气发展“十二五”规划,并参考相关文献对资源勘探开发前景的分析,预测各类资源供应潜力大致如下。

1)国产常规天然气资源(包括致密气)主要来自四川盆地、鄂尔多斯盆地、塔里木盆地、南海海域等。

其中,致密气资源品质低、投资大、成本高、开发效益差,属于典型的非常规天然气资源,也是技术基本成熟、短期内可以快速上产的最现实资源类型,但目前我国未将致密气列入非常规资源管理,缺少必要的扶持政策支持,发展积极性受到影响。

2013年常规气产量为1178×108m3,同比增长9.8%。国家天然气发展“十二五”规划提出:2015年国内常规气的产量将达到1385×108m3。根据目前勘探开发形势并参考相关文献,预计2020年国内常规天然气产量大致为1800×108m3,2030年可增加到2500×108m3。

2)非常规天然气资源包括煤层气和页岩气,是未来我国天然气上产的重点领域。

煤层气在国内已实现商业开采,2013年地面抽采量约30×108m3;页岩气尚处于摸索试采阶段,2013年产量约为2×108m3。《国家煤层气(煤矿瓦斯气)开发利用“十二五”规划》提出,2015年煤层气地面开发产量达到160×108m3;《页岩气发展规划2011—2015年》提出,2015年实现页岩气产量65×108m3,2020年力争达到600×108~1000×108m3。

笔者按稳健开发的方式考虑,2015年煤层气产量按60×108m3、2020年按120×108m3考虑,2030年将达到300×108m3。页岩气方面,尽管美国已实现“页岩气革命”,但我国刚启动先导试验项目,勘探开发经验非常有限,对可采储量认识不足,关键成套技术仍在探索完善之中,同时规模开发还面临水资源短缺和环境风险,实现规划目标面临非常大的挑战。稳妥考虑,本文页岩气产量2015年按60×108m3、2020年按300×108m3考虑,2030年将达到600×108m3。

3)煤制天然气目前已有4个项目获得发改委核准,分别是庆华集团在新疆伊宁的55×108m3项目,大唐在赤峰克什克腾旗的40×108m3项目、大唐在辽宁阜新的40×108m3项目,以及内蒙古汇能公司在鄂尔多斯的16×108m3项目,合计产能151×108m3。

其中大唐克什克腾旗一期、新疆庆华一期各13.75×108m3于2013年12月正式投产供气,2014年1月由于环保、设备可靠性等问题又被迫停产,中断向市场供气。根据各项目建设进展,稳妥考虑2015年全国能够实现的煤制天然气产量约为50×108m3,2020年仅考虑已核准项目,全部建成后总产能合计为150×108m3。

4)进口管道天然气主要有3个方向:

①中亚方向,气源来自土库曼斯坦、哈萨克斯坦等中亚国家;

②缅甸方向;

③俄罗斯东线,经过长达20年马拉松式的前期研究和谈判,2014年5月22日普京总统访华期间两国石油公司签订了购销合同,计划在2018年底开始向中国供气。

3个方向预计2015年可向中国供气460×108m3左右,2020年增加到1000×108m3,2030年按2020年资源量考虑。

5)沿海LNG进口资源采购比较灵活,根据现有合同预计,2015年进口资源量大致为400×108m3,2020年增600×108m3,2030年同样按2020年资源量考虑。

综合上述各类资源,并减去油气田生产自耗、管道耗气和储气库垫底气,常规气、煤层气、页岩气的商品率平均按90%计算并进行圆整,预计2015年全国可供商品气量为2120×108m3,2020年增加到3500×108m3,2030年有望达到4800×108m3,具体见表。

2.2 煤制天然气市场空间

煤制天然气项目发展空间可以从天然气市场供需总体平衡中得到。根据前面的分析,预测我国天然气消费需求量2020年为3800×108m3,2030年有望增加到5200×108m3。

资源供应方面,若不考虑新增进口LNG和管道气项目,2020年商品气量为3500×108m3,2030年为4800×108m3。由此判断,2020年我国新建煤制天然气项目市场空间大致为300×108m3,2030年大致为400×108m3,见表。

3、我国煤制天然气产业发展要素分析

3.1 煤制天然气项目发展现状

为防止煤制天然气等煤化工项目无序发展,2009年以来发改委曾连发多个文件,上收审批权,并设置了严格的项目准入制度。面对我国大气环境污染日益严峻的形势,2013年9月国务院印发了《大气污染防治行动计划》,其中第四条谈到“制定煤制天然气产业发展规划,在满足最严格的环保要求和保障水资源供应的前提下,加快煤制天然气产业化和规模化步伐”。

在此政策引导下,2013年9月以来国家对煤制天然气项目的审批可谓“开闸”,全球最大的煤制天然气项目(新疆准东年产300×108m3示范项目)取得了发改委的“路条”文件(表)。

3.2 煤制天然气项目发展的驱动因素

当前,煤制天然气项目备受青睐的原因,可以总结为以下几点。

1)我国天然气供应长期存在缺口,2020年平衡缺口大致为300×108m3,2030年缺口约为400×108m3。

2)煤制天然气相比进口气价格上有竞争力。

目前示范阶段,煤制天然气项目单位产能投资水平为5~7元/m3,具体与项目规模、建设地点、工程建设内容及外部配套有关。以某典型40×108m3煤制气项目为例,采用鲁奇公司BGL煤气化工艺,项目年耗原料煤986×104t、燃料煤272×104t,年外购电2.56×108kWh、新鲜水2528×104t,建设投资约247亿元。若内部收益率按10%考虑,当煤炭价格为100元/t、150元/t、200元/t、250元/t、300元/t时,估算煤制气价格介于1.57~2.22元/m3(表)。

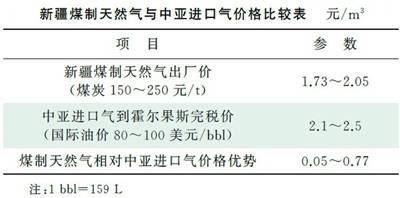

若项目建在新疆地区,煤制天然气与进口中亚气在霍尔果斯入境点的价格对比,可以看出煤制天然气具有较大的竞争优势(表)。

内陆省份以北京市为例,根据2013年7月国家天然气价格改革方案,增量气门站价格为3.14元/m3。2013年12月24日刚投产供气的大唐赤峰煤制气项目与中石油签订的供销协议结算价为2.75元/m3,比增量气门站价低0.39元/m3,煤制气相比国内自产气价格竞争力显著。

3)煤炭富集省份资源就地转化愿望迫切。

据《2012年中国国土资源公报》,截至2011年底,全国煤炭保有探明储量为1.3779×1012t,其中新疆、内蒙古两个自治区资源储量占全国的60%以上,丰富的煤炭资源为这些地区发展煤制天然气、煤制油产业提供了充足的资源基础,地方政府为此倾注了极大的热情,迫切希望将资源优势转化为经济优势。

近两年出现的煤炭产能过剩、煤炭价格下滑也促使政府和煤炭企业寻求资源型经济转型之路,寄希望于把过剩的煤炭转移到天然气上来。此外,国家《大气污染防治行动计划》提出:到2017年煤炭占全国能源消费总量比重降到65%以下,京津冀及周边地区已制定了实施细则,采取禁煤、控煤、压煤、加快淘汰落后产能等一系列措施,到2017年实现削减煤炭消费量8300×104t的目标,此举将成为内蒙古等地加快煤制天然气发展的新推动力。

3.3 煤制天然气项目发展的制约因素

3.3.1 面临水资源与生态环境压力

中国人均水资源量仅为世界平均水平的1/4,且全国分布极不均匀。中西部地区属于缺水地区,尤其是内蒙古河套地区大量抽取黄河水,用水量已超过黄河的承载能力(表)。煤制天然气项目耗水量巨大,据已开展前期工作的示范项目可研成果,单位产品新鲜水消耗量大概在7t/1000m3,年产40×108m3的项目每年耗水量多达2800×104。

目前主要煤化工发展区的通行做法有两种:

①兴建引水设施,如新疆建设了“引额济乌”工程;

②实行工农业用水水权置换,但通过水权置换有可能导致地下水位下降,引发植被退化、土地沙化等生态问题。

除了水资源问题外,大规模发展煤制天然气产业开采煤炭将加剧破坏周边土地资源、恶化生态环境。

3.3.2 国际上面临CO2减排压力

低碳发展已成为新一轮国际经济增长点和竞争焦点,其核心是建立高能效、低排放的发展模式。中国温室气体排放总量已居世界首位,2012年排放量达到92.1×108t,占全球总排放量345×108t的26.7%,国际上面临着巨大的减排压力,政府已承诺到2020年单位GDP的排放量比2005年减少40%~45%。

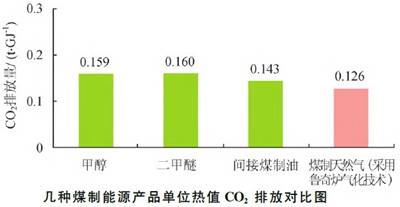

与煤制油、煤制甲醇相比,煤制天然气在二氧化碳排放方面虽具有一定优势(图),但仍然属于高排放产业。以采用鲁奇碎煤加压气化工艺、年产能40×108m3煤制天然气项目为例,每年消耗煤炭约1800×104t,排放CO2约1700×104t。因此,发展煤制天然气产业必须重视CO2捕集与封存,否则将不利于减排目标的实现。煤制天然气项目CO2浓度超过80%,具有开展封存和利用的条件,但现阶段受制于经济、技术和地质等方面因素,全面实现捕集封存仍无法做到。

2013年5月,《中华人民共和国环境保护税法(送审稿)》首次将CO2纳入征税范围,提出按照CO2排放当量征收10~100元/t,政府根据需求定期发布,逐步增长。2013年6月,全国首家碳排放权交易所-深圳排放权交易所正式开市,运行6个月碳交易价格介于28~140元/t。如果按照80元/t价格测算,对煤制天然气项目相当于成本增加0.34元/m3,将大大降低煤制天然气与进口管道气的价格竞争力。

3.3.3 国内面临节能降耗压力

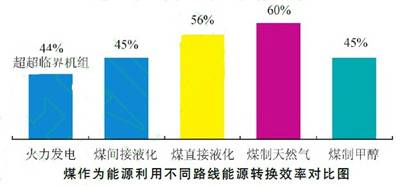

煤作为能源,利用路线主要有直接燃烧发电、转化制油、制天然气、制甲醇、制烯烃等,其中转化制天然气效率是最高的,理论上可超过60%(图)。但如果将煤制成的天然气再用来发电,按联合循环电厂热效率55%计,不考虑天然气输送过中的能耗,从煤到发电的综合利用效率仅为33%,远低于超超临界机组煤炭直接发电45%的效率水平。

如果煤制天然气作为汽车燃料使用,低于煤发电驱动电动车约31%的效率水平,这主要由于燃气发动机的热效率大大低于电机(表)所致。因此,从综合能源利用效率看,煤制天然气用于发电或用作汽车燃料是很不合适的。

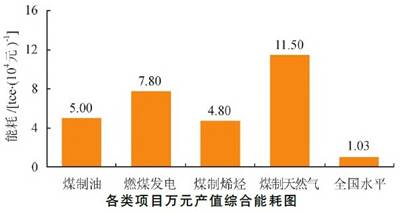

测算表明,煤制天然气项目万元产值能耗处于较高水平,远高于煤制油、煤制燃烃,也高于煤炭直接发电(图)。测算时,煤制气出厂价按2.0元/m3测算,煤制气项目万元产值能耗为11.5tce(tce表示1t标准煤当量,tonofstandardcoalequivalent,1tce≈29.3GJ,下同);煤制油产品出厂价按8000元/t测算,此类项目万元产值能耗约为5tce;煤炭直接发电,按超超临界机组效率45%、上网电价0.35元/kWh计算,万元产值能耗为7.8tce;煤制烯烃产品平均按12000元/t计算,万元产能耗为4.8tce。

另一方面,按2005年不变价计算,2010年我国万元生产总值能耗指标为1.03tce,如按2010 年的当年价计算为0.8tce,国家“十二五”规划提出2015年这一指标下降17%,则届时将降至0.66tce。因此,大规模发展煤制气无疑将增加国家和地区节能降耗压力,与当前全球倡导的节能减排行动是相悖的。

4、对煤制天然气产业发展的几点建议

4.1 支持研发和示范,环境上严格准入

目前国际上唯一建成规模化生产的煤制天然气项目仅有美国大平原制气厂一家,其产能为16×108m3/a。该工厂系20世纪70年代末石油危机时期启动建设,1984年建成投产,由于美国天然气价格长期处于低位,工厂一直处于亏损状态。20世纪90年代起,通过加大副产品开发力度,生产液氨、焦油、苯酚等副产品,并将副产的CO2通过管道输送到油田用于驱油,才逐步实现了盈利。

2006年前后,在国际油价持续高涨背景下,美国、韩国也曾提出建设煤制气项目,但在油价波动、环境减排收紧的大环境下,规划的项目都没有付诸实施。目前,大型甲烷化技术只有丹麦托普索TREMP技术、英国戴维公司CRG技术、德国鲁奇三家,我国当前开展的煤制天然气项目均采用国外技术。

国外的经验是研发上长期支持,示范中严密跟踪,环境上严格准入。当前我国各地盲目发展的主要诱因是资源价格扭曲和污染成本被严重低估,未来发展必须严格环境评价和水资源保护,量水而行、量环境容量而行,对CO2排放及捕捉要有明确的责任,新上示范项目必须核算从煤炭开发到终端使用全生命周期的能源转换效率,煤炭资源价格按市场价格测算。

4.2 结合我国的国情因地制宜适度发展

我国油气供应安全形势严峻,适度发展煤制天然气可降低油气对外依存度,缓解天然气供应紧张的局面。但另一方面,我国煤炭资源总体储量尽管丰富,人均储量只有世界平均水平的60%,有限的煤炭资源应首先保障发电、冶金等行业利用(目前我国煤炭约45%用于发电供热、约38%用于钢铁冶炼与加工、约8%用于建材,约5%用于化工)。

考虑到新疆、内蒙古等地具有丰富的低热值褐煤、高硫煤、高灰分煤资源,直接燃烧将带来大量硫、氮和灰尘污染,并且这些资源远离消费中心,运输成本高、损耗大。利用这些地区相对丰富的低品质煤炭资源适度发展煤制天然气,是煤炭清洁利用的有效途径之一,并且通过副产品回收和CO2捕集封存,相比直接燃烧可大大减少硫化物、氮氧化物和CO2排放量。

综合考虑市场空间、水资源、环境容量、煤炭清洁利用技术的发展,以及国产和进口天然气资源落实程度,并考虑国外进口气和国产煤层气、页岩气勘探开发的不确定性,初步认为2020年煤制天然气产业的合理规模为300×108m3、2030年为400×108m3,峰值达到800×108m3。如按照中国工程院《中国能源中长期(2030年、2050年)发展战略研究》课题组提出的我国煤炭工业可持续发展产能不超过38×108t测算,若生产800×108m3煤制天然气,约消耗低品质煤炭4.8×108t,占届时全国煤炭产量的10%,可以说是控制在合理范围内。

4.3 煤制天然气利用方向应定位于城市燃气和工业燃料

以煤为燃料可以直接发电,或者作为原料生产甲醇、二甲醚、天然气、汽柴油等产品,各种方式能源转换效率有较大差别,在转换环节煤制天然气的效率高于其他,先进水平可以达到56.5%,而煤炭液化转换效率仅为40.3%。煤制天然气利用方向应从能源综合利用效率的角度来加以考量。

煤可以直接生产化工原料,因此用煤制天然气再生产合成氨、甲醇等化工产品显然是不合理的。煤制天然气用于发电和供热,联合循环发电热效率按55%、热电联供热效率按75%计算,则从煤到天然气、再到发电和供热的综合利用效率为31%~42%,甚至低于超临界机组燃煤直接发电效率。

如果加工转换后的产品作为交通运输行业的燃料,再考虑汽车发动机的效率差异,则煤炭直接发电、供电动汽车的综合利用率最高,约为31%;煤制天然气的综合利用效率尽管高于煤制甲醇、煤制二甲醚和煤制油,但也仅为煤直接发电供电动汽车的一半。

当前,为解决城市大气污染问题,各地都在积极推广电动汽车、天然气汽车,鉴于煤直接发电向电动车供电效率远高于煤制天然气供天然气汽车。因此煤制天然气供汽车使用也很不合理,莫不如直接发展电动汽车。综上所述,从能源系统综合利用效率来考虑,煤制天然气的利用方向应定位于城市燃气和工业燃料,替代分散燃烧的煤炭,有效减少煤烟污染。

4.4 煤制天然气项目发展应统筹规划布局

近两年,新疆、内蒙古、山西、安徽、云南、贵州等多个省份提出了一大批煤制天然气项目,总规模多达2800×108m3/a,如果全部建成每年需消耗原煤13×108t煤,全国超过三分之一的产煤量将用来生产天然气,显然极不合理。煤制天然气与煤制油、煤制甲醇相比,技术相对成熟,在节能、节水和二氧化碳排放方面具有优势;以劣质煤为原料加工转换,为低品质褐煤的增值利用提供了方向,符合我国煤化工发展的要求。

但是,煤制天然气在世界上的发展是不均衡的,从整个能源系统效率和节能减排角度看,不宜遍地开花都去搞。煤制天然气是资源、资金、技术密集型产业,项目建设需要综合考虑煤炭开采与转化、水资源保障、技术集成与优化,配套天然气管网建设等诸多外部配套支持条件,是一个复杂的系统工程。因此,煤制天然气项目必须在国家的能源规划指导下统筹考虑、合理布局,做好总量控制。

现阶段,我国煤制天然气技术已有一定的研发基础,但第一个工业化项目刚刚建成投产,在技术可靠性、设备大型化、运行长周期等方面还存在风险,关键设备、工艺还有赖进口,大规模推广还有待于在实践中进一步摸索。

未来5年内,政府监管工作重点应是示范升级,提高技术水平和示范规模,观察总结示范项目运行的环保性、经济性,作为未来制定相应政策和产业走向的重要参考依据。对企业而言,应关注天然气市场供需、煤层气及页岩气勘探开发技术进展,以及国家政策动向和示范项目的效果,避免盲目投资,做到有的放矢。(其他作者为周淑慧,田瑛,陈进殿,魏传博)

京公网安备 11010802020613号

京公网安备 11010802020613号