![]() 煤炭

煤炭

![]() 煤炭

煤炭

没有哪一个过剩行业得到如煤炭般一系列强力政策的救助和扶持。进入下半年,煤炭市场愈演愈下,行业企业更加困难,为寻求改善之道和解决办法,国务院会同相关部门建立煤炭企业脱困联席会议机制,每周例会报告讨论,政策力度之大,重视程度之高、整改决心之强前所未有。在已有的多种手段密集配合的氛围中,国务院关税税则委员会关于调整进口煤关税的政策也于10月8日正式落地。

税委会[2014]27号文件,“自2014年10月15日起,取消无烟煤(税号:27011100)、炼焦煤(税号:27011210)、炼焦煤以外的其他烟煤(税号:27011290)、其他煤(税号:27011900)、煤球等燃料(税号:27012000)的零进口暂定税率,分别恢复实施3%、3%、6%、5%、5%的最惠国税率。”在此之前,褐煤(税号:27021000、27022000)已于2013年8月30日起恢复实施3%的最惠国税率。

有几家欢喜有几家忧愁

关税政策从通知到执行,仅有短短一周时间作为缓冲,一批贸易商或将发生违约。十月正值煤炭冬储前期,煤炭需求比其他时节要高不少,进口合同签订工作在此时也较为集中较为频繁。煤炭恢复收取3-6%最惠国税率后,仍然会有很大一部分煤炭将按照零关税的协定税率去缴纳税款。

“最惠国税率”适用于原产在WTO成员国或与我国签有互惠双边贸易协定的国家或地区,所以从WTO成员国进口的商品和货物基本都适用最惠国税率,即使像俄罗斯这样的非成员国,也与我国签有互惠协议,承认最惠国待遇。此外,还有一些国家和地区享受协定税率和特惠税率,前提是需要提供原产地证明。

到目前为止,我国已经分别与东盟、新加坡、巴基斯坦、新西兰、智利、秘鲁、哥斯达黎加、冰岛和瑞士签订自贸协定,内地与香港、澳门地区签订更紧密经贸关系安排(CEPA),大陆与台湾签订海峡两岸经济合作框架协议(ECFA),此外,中国还加入了《亚太贸易协定》。根据与上述有关国家或地区签署的贸易或关税优惠协定,这些区域适用协定税率。在煤炭方面,除了巴基斯坦其他烟煤(税号:27011290)税率为5%、亚太其他煤(税号:27011900)税率为3.5%外,其他协定国家和地区均享受煤炭进口零关税。

特惠税率则是面对苏丹等38个联合国认定的最不发达国家和瓦努阿图、赤道几内亚,这些国家在煤炭方面的影响力较小,可以忽略不计。

由此,在我国煤炭主要进口来源地中,未来影响将集中在澳大利亚、美国、加拿大、蒙古、俄罗斯、朝鲜、南非等非自贸协议国家,而来自东盟十国、新西兰等地的煤炭将会获得10—30元的先天优势。

四季度进口市场微观变化显著

在国内煤炭行业困难时期,稳定市场、稳定价格、缓解现状需要一系列配合政策来作用,取消暂定税率恢复进口关税有利于减少一部分进口数量,降低海外煤炭对国内市场的冲击,从而达到增加贸易活性的作用。关税将直接影响进口变化,再加上离岸价格高低、汇率变动、船期长短、质量差异、来源国政策等方面的多重原因,四季度煤炭进口活动在“微观”方面将发生巨大变化。

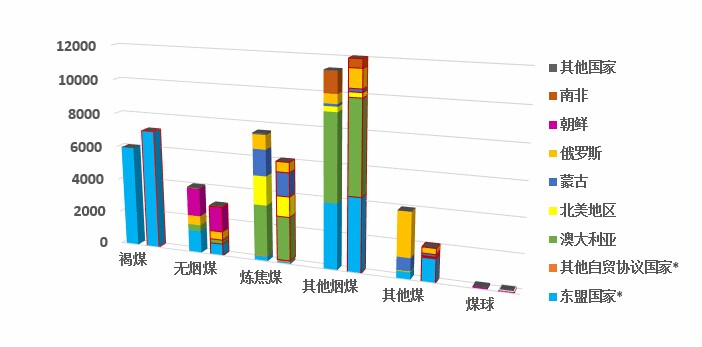

笔者通过分析预计,我国今年全年煤炭进口量将回落至2.9亿吨附近,较去年进口总量可下滑约11个百分点。从海关税号下的各个煤种来看,预计褐煤(税号:27021000)进口量将达到7100万吨,同比增长18.46%,煤炭基本都源于印尼和菲律宾两国,菲律宾进口量或突破420万吨;无烟煤(税号:27011100)进口量为3015万吨,比去年下降23.99%,进口自东盟国家越南的无烟煤基本将在650万吨的水平,俄罗斯和澳洲的无烟煤量将有一定程度减少,朝鲜煤由于使用方向一致且价格便宜或维持较低影响;炼焦煤(税号:27011290)方面,全年进口量可能降至6010万吨左右,较去年下滑20.28%,由于关税的原因,澳大利亚和蒙古国煤炭全年进口量或将分别减至2600万吨和1500水平,此外,四季度对美国与加拿大等国的合同量也将大幅减少;其他烟煤(税号:27011290)进口11500万吨,比去年全年增长1.71%,其中印尼、澳洲、俄罗斯进口量有较大幅度提升,南非煤减量幅度较大;其他煤(税号:27011900)进口1930万吨,与去年相比减少50.48%,俄罗斯煤炭和蒙古煤下滑幅度均将超过80%,而东盟国家煤则有近2.5倍的增长;煤球煤砖等成型煤制燃料(税号:27012000)主要进口自朝鲜,进口量有限预计仅为4万吨,下滑26.77%。

下图为,2013年全年煤炭实际进口量和2014年全年估算进口量对比:

注:*为享受协定税率国家,其他均适用最惠国税率

受第四季度关税差异的直接拉动,今年自东盟国家的煤炭进口总量将得到超过12%的增长幅度,其他非东盟自贸区虽进口量不大也将约有7%的增长,而仅享受最惠国税率进口煤炭下滑幅度则可能超过19%。国家发改委曾约谈主要发电企业传达减少进口煤用了精神以促进国内煤炭市场平稳运行,而动力煤进口量并不能得到有效遏制,后期还应加强质量管理修订和窗口指导工作。

猛药攻之不如徐而渐进

煤炭行业属于结构性过剩,进口关税并不会达到有效遏制动力煤漂来量的效果,还需要一系列窗口指导政策来配合执行。另外,笔者认为十月并不是恢复征收的最佳时节,本次关税政策出台时间过早。煤炭消费具有明显的季节性,其价格也随需求变化呈现出冬季猛涨春季猛跌的特点。各项脱困政策正当得力,此时,关税的影响性会与其他因素作用相互叠加,极易导致煤价上涨速度过快。

过剩行业调控是慢功夫,以猛药攻之实难改变市场局势。国家对煤炭行业的措施具有多手段、大力度、限日期的特点,对供应侧的影响力特别强,尤其是近期对违规产能的整顿。进口关税虽然有助于保护国内行业企业,但现在则应作为一项配合手段施行,避免政策出台过于集中,放大短期价格变化。煤炭行业需要的是由内到外的变革,从源头解决发展问题和过剩矛盾,进口关税应该在更合适的时间予以辅助,既能保护国内行业发展潜力,又能平衡国内煤炭市场。如果将起征时间确定为2015年1月1日,其效果或对煤炭行业内在调整的表现更好。

煤炭低水平关税的必要性

煤炭是不可再生资源,尤其是优质主焦煤、无烟煤这样的稀缺资源更需要用进口来补足国内需求,延长国内产品消耗保障年限,加快中澳自贸区谈判进程,促进合作共赢,促进澳洲煤炭等能源矿产对中国的贸易流通。未来可在适当时间恢复暂定税率,并从加强质量管理和清洁利用方面来限制煤炭使用,从长远的角度来说,未来煤炭进口关税仍然会向更低水平或者零关税趋势发展。

京公网安备 11010802020613号

京公网安备 11010802020613号