![]() 政策与经济

政策与经济

![]() 政策与经济

政策与经济

目前经济形势不容乐观。4月25日,中共中央政治局常务委员会召开会议,由习近平主席主持,研究当前经济形势和经济工作。会议指出,当前我国经济运行仍面临一些困难和挑战。从国际看,世界经济增长动力不足,全球流动性大幅增加,主权债务危机反复冲击市场信心,国际金融危机深层次影响不断显现。从国内看,经济增长动力仍需增强,金融领域潜在风险需要加强防范,环境污染等问题突出。

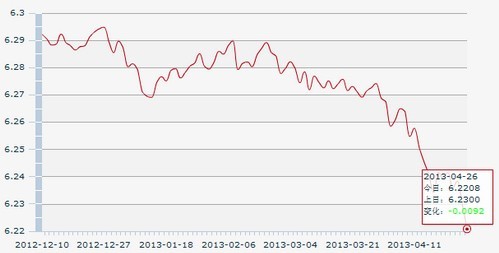

在严峻的经济形势下,人民币汇率反而越来越坚挺,本周五(4月26日)达到1美元兑换6.2208元,再创汇改新高。在近邻日本加速印钞的情况下,人民币的升值极不利于我国经济的复苏,当然,这从长期看倒逼我国经济发展方式的转型,但从短期看对经济发展是巨大利空。

美元兑换人民币汇率

中国电力企业联合会27日发布的《2013年一季度全国电力供需形势分析预测报告》指出,后三季度,我国经济增长有望温和回升,用电需求增速也将有所回升,预计上半年全国全社会用电量同比增长5.5%-6.5%,全年全社会用电量同比增长6.5%-8.5%。预计年底全国发电装机12.3亿千瓦左右,全年发电设备利用小时4700-4800小时。全年全国电力供需总体平衡、部分地区供需宽松,东北和西北区域电力供应能力富余较多,华东和华北区域部分省份在迎峰度夏高峰时段可能出现电力供应偏紧。

中电联数据显示,一季度,国民经济运行总体平稳,全社会用电量同比增长4.3%,增速较上年同期及四季度均有所回落。电力供应能力稳步增加,发电装机容量同比增长9.0%;水电多发、水电设备利用小时同比提高83小时;电煤供应总体平稳、火电设备利用小时同比下降95小时。全国电力供需总体平衡。

电力消费情况分产业看,第一产业用电同比下降0.3%;第二产业用电同比增长3.8%,其中制造业用电同比增长4.5%,但3月份制造业用电增速降至-4.7%;第三产业同比增长9.2%,延续了近两年来的较快增长势头,但3月份增速回落至-0.4%,第三产业中的各行业增速全面回落;城乡居民生活用电量仅同比增长3.1%,为近几年的较低增长水平。

虽然中国经济增速放缓、“软着陆”已经必然趋势,但是由于经济增速放缓导致我国用电量需求增长乏力,9大高耗能产业产能严重过剩,从而大大利空煤炭、电力、新能源等能源指数。

春节过后能源指数已经伴随大盘连续下跌,在煤炭指数强烈的向下拖拽下,使得能源指数的跌势比大盘来得更加激烈。除煤炭板块外,电力、新能源指数也是毫无起色。

油气指数虽然在天然气涨价预期增强的影响下,有个别股票曾短时表现出众,但整体而言,依然乏善可陈。中国汽车销量第一季度增势凶猛,重新实现两位数的快速增长。在第一季度,我国乘用车销量达到442万辆,较上年同期增长17%,仅3月份当月,轿车、运动型多功能车(SUV)以及其他乘用车型的销量就攀升至约200万辆。汽车销量增加所产生的石油需求虽然利好油企,但由于受国际油价大幅波动、近期油价下调以及中石油、中石化这两只大盘股盘子太大不易拉升的现状,油气指数走势也难言乐观。

受五一假期的影响,五一当周仅周四、周五开盘,能源指数走势尚看不到积极信号。

京公网安备 11010802020613号

京公网安备 11010802020613号