![]() 煤炭

煤炭

![]() 煤炭

煤炭

过去一周,国际动力煤市场呈现区域分化走势。受哥伦比亚煤炭出口下降预期支撑,欧洲市场受供应收紧,动力煤价格再度上涨。亚洲市场则因中国和印度库存高位,需求低迷,但印尼开斋节假期部分支撑市场挺价情绪,低卡煤价格较前一周小幅下跌。

供应端扰动频发,南非铁路罢工风险未消,南非高卡煤价格小幅回升;澳大利亚一煤矿因事故暂停生产,但对动力煤市场影响有限,澳动力煤价格暂稳。整体来看,国际动力煤市场暂时呈现“欧洲强亚洲弱”的格局,后续需关注印尼供应恢复及印度补库动向。

—— 供应端 ——

| 印尼

过去一周,印尼煤炭市场整体维持弱稳,外矿正值开斋节假期,生产和供应放缓,但在价格优势收窄和出货压力增加之下,印尼煤离岸报价松动下行。

上周晚些时候,印尼3800大卡巴拿马型动力煤离岸价报50美元/吨左右,部分品质较差货盘报50美元/吨以下,印尼南加里曼丹至华南港巴拿马型船运费7美元/吨左右。

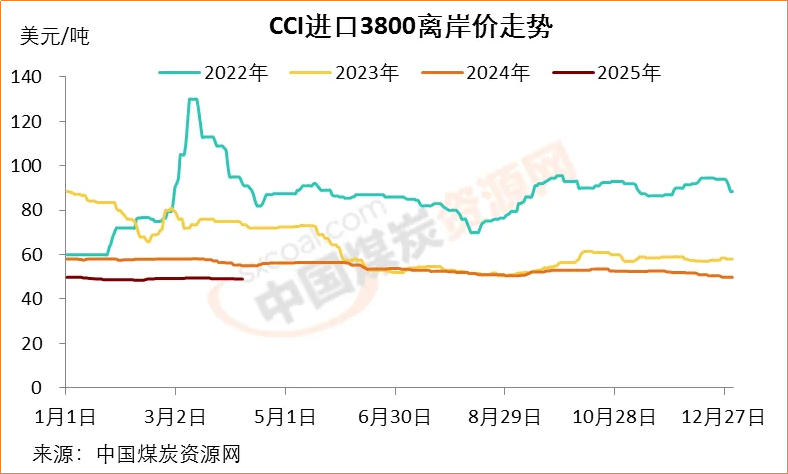

截至4月3日,CCI进口3800大卡动力煤离岸价为49美元/吨,较前一周下降0.2美元/吨,较上月同期下降0.3美元/吨;CCI进口4700大卡动力煤离岸价为69.5美元/吨,较前一周下降3.2美元/吨,较上月同期下降2.6美元/吨。

印尼开斋节期间,印尼煤矿生产和物流运输受到影响,市场上报盘明显减少,市场看空情绪较浓,叠加内贸市场暂无利好支撑,后期进口煤价格或仍有下跌预期。节后印尼煤矿生产有望逐步恢复,供应集中释放,可能导致供应压力加大,对价格形成进一步压制。同时,印度电厂煤炭库存充足,国内煤炭产量创纪录高位,对印尼煤的询货意愿低迷。

据市场消息,为应对市场参与者对出口合同中使用印尼HBA参考价的不满,印尼政府近日放宽了要求,允许暂时使用固定价格交易或使用独立机构报价。

| 俄罗斯

俄罗斯煤炭通过远东港口向中国、印度出口,但受限于支付结算方式和物流瓶颈,实际成交量有限。上周,俄罗斯动力煤离岸价较前一周小幅下跌。

截至4月3日,CCI俄罗斯5000大卡动力煤远东港离岸价为63美元/吨,较前一周下降0.5美元/吨,较上月同期下降3.0美元/吨;CCI俄罗斯5500大卡动力煤离岸价72.5美元/吨,较前一周下降1.0美元/吨,较前一月下降3.5美元/吨。

受制于制裁以及出口不畅等因素,近一年多来俄罗斯煤炭行业遭遇了利润暴跌和破产潮,面临着前所未有的危机。据悉,俄罗斯正在与中国就取消煤炭进口关税进行谈判。

| 澳大利亚

上周,澳大利亚高卡煤价格较前一周基本持稳,维持在98美元/吨附近。截至4月4日,纽卡斯尔港动力煤价格为97.8美元/吨,较之前一周上涨2.8美元/吨,较上月同期下跌0.3美元/吨。

尽管印尼煤供应以及出口定价的不确定性为澳煤市场带来一定优势,但亚太地区对澳大利亚中卡煤询货表现疲软,煤价上涨动力不足。当前,澳大利亚动力煤市场基本面整体持稳,多数出口商仍在等待中国买家需求回升。

| 南非

上周,欧洲市场走强部分支撑了南非动力煤市场,南非6000大卡动力煤价格较前一周整体持稳。截至4月4日,南非理查兹湾动力煤离岸价为85.5美元/吨,较前一周持平,较前一月下降5.5美元/吨。

由于印度国内库存高位,询货需求有限,南非中卡煤价格继续承压下行。不过,随着钢铁价格上涨,印度海绵铁生产商需求有所改善。

南非铁路运营商南非国家货运公司(Transnet)已与南非运输和联合工人工会就加薪达成协议,但由于与主要工会联合国家运输工会(UNTU)之间的争端仍持续,因而罢工可能性仍存在。

—— 需求端 ——

| 中国

过去一周,受买家采购活动疲软、港口库存高企以及气温持续回升影响,中国进口动力煤市场下行压力持续。由于进口煤较内贸煤价格优势不断收窄,部分煤种延续倒挂,抑制了终端电厂对进口煤的询货意愿,贸易商投标价维持低位水平。

据市场参与者表示,截至上周晚些时候,贸易商对3800大卡煤最低投标价为舱底含税458元/吨,仅相当于巴拿马型煤离岸价48.5美元/吨。

截至4月3日,CCI进口3800大卡动力煤中国南方港到岸价为56.8美元/吨,较前一周下降0.2美元/吨;CCI进口4700大卡动力煤到岸价为76美元/吨,较前一周下降3美元/吨;CCI进口5500大卡动力煤到岸价为83.8美元/吨,较前一周下降0.2美元/吨。

当前,国内沿海电厂库存高位,加之长协煤兑现良好和前期进口煤陆续到港,电厂招标积极性不高,对于成本偏高的进口煤询货意愿不足。数据显示,截至4月4日,沿海六大电厂合计库存1347.7万吨,较前一周增加5.2万吨,较上年同期增长2.3%,存煤可用天数达18天。为促进出货,部分贸易商压低报价。

现阶段,国内用煤淡季特征明显,部分电厂机组进入检修期,整体负荷偏低;叠加长协煤兑现良好和前期进口煤陆续到港,沿海电厂库存水平充足,终端电厂对进口煤价接受度持续减弱,贸易商投标价偏低,继续空投动力不足。

| 印度

上周,印度动力煤市场维稳运行,印尼煤到岸价较前一周持稳,电厂煤炭库存充足。截至4月2日,印度电厂煤炭库存为5802万吨,存煤可用天数约20天。

不过,市场参与者对个别存煤处于临界值的电厂的库存水平表示担忧。目前,印度12家国内煤电厂、7家进口煤电厂库存接近临界水平,如果未来几周库存继续消耗,可能会影响电力供应的连续性,从而带动询货需求。

| 欧洲

过去一周,由于哥伦比亚、美国等国煤炭供应量减少,欧洲动力煤市场得到支撑。截至上周晚些时候,欧洲ARA三港6000大卡动力煤到岸价再次突破100美元/吨,达到103元美元/吨以上,创9周以来新高。

欧洲燃煤发电量虽环比增长16%,但太阳能和风电发电量回升抑制了煤炭消费。同时,欧洲ARA三港煤炭库存持稳,上周晚些时候库存量维持在362万吨。不过,欧洲天然气储备徘徊在34%的低位,也对市场带来潜在支撑。

上周,欧洲天然气价格先升后降。截至4月4日,洲际交易所(ICE)TTF基准荷兰天然气4月期货收于36.401欧元/兆瓦时,较前一周的40.815欧元/兆瓦时下降10.8%。

京公网安备 11010802020613号

京公网安备 11010802020613号