![]() 新能源

新能源

![]() 新能源

新能源

经乘联分会初步统计,2月1日-2月28日,新能源车市场零售72万辆,同比去年同期增长85%,较上月下降3%,今年以来累计零售146.5万辆,同比增长38%;全国乘用车厂商新能源批发84.2万辆,同比去年同期增长82%,较上月下降5%,今年以来累计批发173.2万辆,同比增长49%。

2月1日-2月28日,全国乘用车市场零售139.7万辆,同比去年同期增长26%,较上月下降22%,今年以来累计零售319.1万辆,同比增长1%;全国乘用车厂商批发178.1万辆,同比去年同期增长35%,较上月下降15%,今年以来累计批发388.2万辆,同比增长13%。

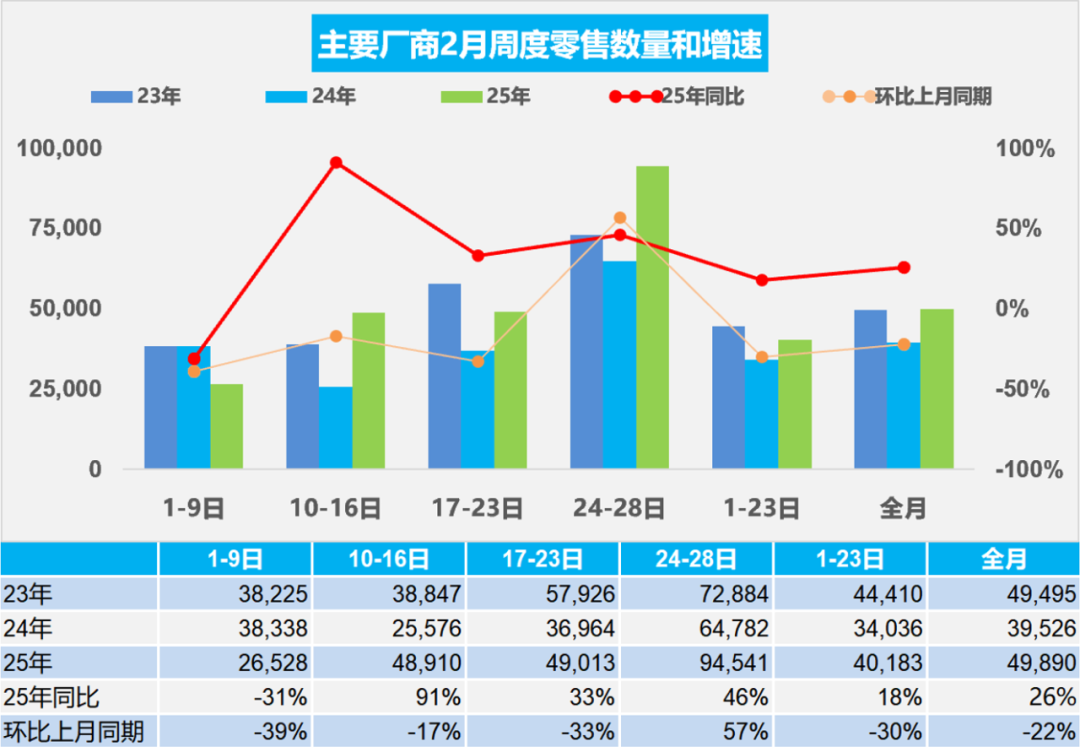

2025年2月全国乘用车市场零售回暖

2月第一周乘用车市场日均零售2.7万辆,同比去年2月同期下降31%,较上月同期下降39%。

2月第二周乘用车市场日均零售4.9万辆,同比去年2月同期增长91%,较上月同期下降17%。

2月第三周乘用车市场日均零售4.9万辆,同比去年2月同期增长33%,较上月同期下降33%。

2月第四周乘用车市场日均零售9.5万辆,同比去年2月同期增长46%,较上月同期增长57%。

初步统计:2月1-28日,全国乘用车市场零售139.7万辆,同比去年同期增长26%,较上月下降22%;今年以来累计零售319.1万辆,同比增长1%。

随着各地地区以旧换新政策的逐步发布,车市进入节后回暖周期。今年以旧换新政策发布早、实施早,对2月及后续车市产生积极推动作用。2月的增量因素主要来自政策驱动和节后的车市自然回暖拉动;减量因素主要是月初的春节假期影响。伴随春节出游常态化,用户对于新能源在春节过峰整体体验有明显改善有利于口碑积累。市场竞争仍在加剧,从卷价格到卷配置,头部企业表现强势,蚕食市场份额。

随着美国政府新政的推进,世界经济贸易处于更动荡的环境,贸易平衡压力剧增,我们的外部环境机会更多了。春节后各行各业的生产经营出口逐步恢复,外部环境的复杂化推动国内消费需求的转型,区域市场有更多的机遇。今年春节返乡人员规模大,节后复工的节奏相对较快,部分中老年外出务工者逐步考虑本地就业和创业,这将对春节后车市带来一定利好。相信随着各行业节后复产复工的有序推进,加之报废更新和以旧换新政策的逐步开展,车市的销量恢复增长应该较好,2月零售同比实现较好的正增长。

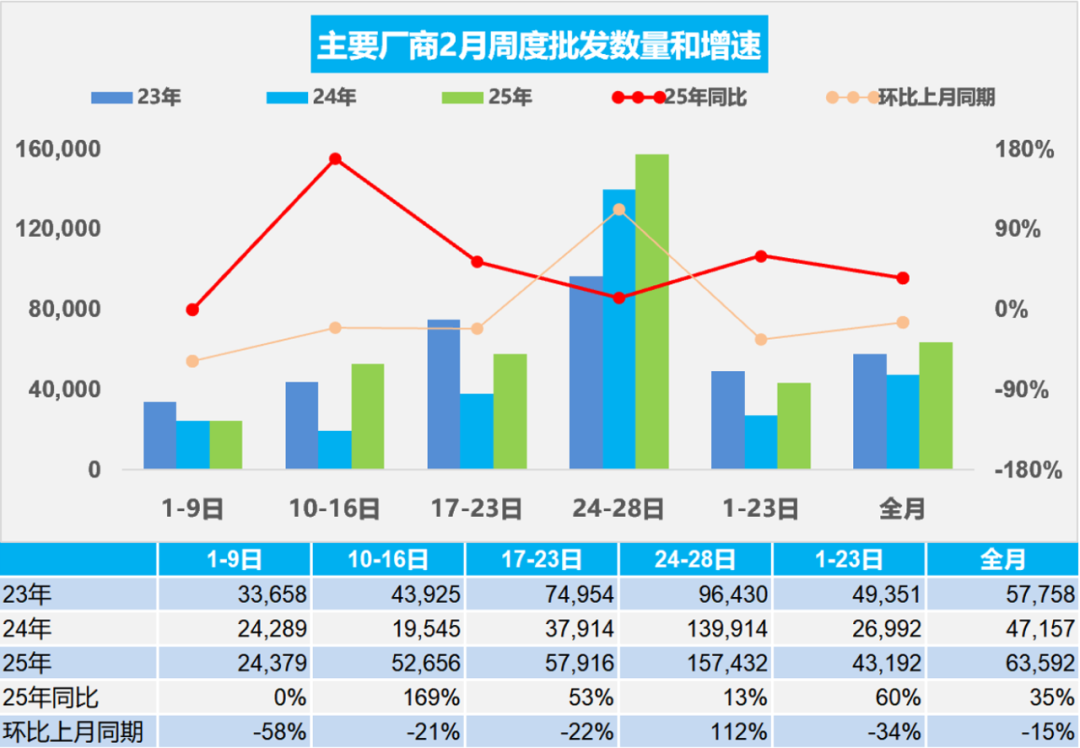

2025年2月全国乘用车厂商销量走强

2月第一周全国乘用车厂商批发日均2.4万辆,同比去年2月同期增长0.1%,环比上月同期下降58%。

2月第二周全国乘用车厂商批发日均5.3万辆,同比去年2月同期增长169%,环比上月同期下降21%。

2月第三周全国乘用车厂商批发日均5.8万辆,同比去年2月同期增长53%,环比上月同期下降22%。

2月第四周全国乘用车厂商批发日均15.7万辆,同比去年2月同期增长13%,环比上月同期增长112%。

初步统计:2月1-28日,全国乘用车厂商批发178.1万辆,同比去年同期增长35%,较上月下降15%;今年以来累计批发388.2万辆,同比增长13%。

2025年2月共有19个工作日,比去年2月多1天,而且春节前的隐性提早休假在1月。由于市场竞争激烈,大部分厂商都是节后抓紧恢复工作运行。因此2月的市场恢复潜力较大。

自2023年世界汽车市场的供需失衡的好日子结束,价格战在2023年最为激烈,2024年的2月价格战开始早、力度大、持续时间长,对车市的销量带来暂时的抑制,形成年度 “节前高、春季低、年末强”的U型走势。今年车企参与车市价格战的实力已有减弱趋势,随着部分企业推动智能化的平权发展,中低价车的智能化也能推动车市有所恢复增长。

2025年2月中国乘用车市场销量预计将保持稳步增长,新能源汽车将成为主要驱动力,传统燃油车市场则继续萎缩。政策支持、技术进步和消费升级将是推动市场发展的关键因素,减少对燃油车歧视性政策实现“油电同强”对稳定国内外车市销售将有更好的推动作用。春节开工后市场动作节奏快,2月5日特斯拉Model3公布8000元保险赠送+5年0息,2月10日比亚迪智驾版增量不加价上市+老款优惠力度加大,各省置换政策细则正式落地,预计部分加大优惠的车型将环比正增长。

目前按各地以旧换新2024年的政策、按新标准顶格延续的测算基础,判断2025年国内车市零售2,340万辆,增长2%,新能源乘用车零售1,330万,增长20%,渗透率57%。

政府工作报告引领车市发展趋势

2024年新能源汽车年产量突破1300万辆。生产是财富的源泉,根据国家统计局数据,2024年1-12月汽车生产3156万辆,同比增长5%;新能源汽车生产1317万辆,同比增长39%,渗透率42%,中国新能源车实现超强的生产表现。

开展燃气、电动自行车等安全隐患全链条专项整治。这也是对锂电池电动车安全性的明确要求,近期以旧换新的电动自行车主要鼓励老旧锂电池电动车置换铅酸电池的发展,这也是新能源行业安全发展的重要推动,对电动汽车的安全性要求也是越来越高。

大力发展智能网联新能源汽车、人工智能手机和电脑、智能机器人等新一代智能终端。智能电动车的发展潜力巨大,电动车是根本,智能化是方向,没有电动车的上半场和智能车的下半场说法,电动车是长期的核心竞争,整车企业如果不造电池,未来将无法成为国际性大企业,逐步将边缘化。

2025年1月全国充电桩市场分析

根据乘联分会整理的中国充电联盟的数据分析,2025年1月的公桩总量达到376万个,公桩数量较上月增长18万个,快于去年同期223%。随车私桩目前有945万个,1月较上月增长21.4万个,增速3%;1月公桩单桩月均充电1596度,较去年1月1517度增长较好。

近年来,我国充电基础设施快速发展,已建成世界上数量最多、服务范围最广、品种类型最全的充电基础设施体系。目前按照1公桩=3个私桩的测算,中国2024年增量市场的纯电动车的车桩比已经1:1,绝对领先世界其它国家数倍水平。

目前充电基础设施仍存在布局不够完善、结构不够合理、老旧充电桩技术落后、服务不够均衡、运营不够规范等问题亟待提升。部分低线级地区电动车购买的反悔率有所提升。相信随着规模不断提升,调整难度小,电动车提升潜力大。

充电桩适度超前发展的结果就是利用率不足,充电设施运营必然总体亏损。目前简单计算的纯电动乘用车与公共充电桩的增量的比例是1.5:1。如果按1个公共充电桩至少是给3个车服务的,纯电动乘用车的充电体系基本是1:1的关系,这样的比例是相对较好的。

目前的直流充电桩的发展规模较大,头部的运营商表现较强。广汽能源的充电桩1月平均充电达到7243度,每月都表现很好。蔚来的充电桩充电量达到2570度左右。前期特斯拉达到3634度,都表现很好。而部分老旧充电桩的充电平均仅有月均100多度,主力充电企业的月均充电在千度水平,充电电量差距几倍到几十倍的效益差距极其巨大。特斯拉各月数据保持稳定,数据很不错。部分着眼未来新能源汽车特别是电动汽车快速增长的趋势,需要进一步构建高质量充电基础设施体系,更新老旧交流低功率桩,增加高功率直流快充的升级,更好满足人民群众购置和使用新能源汽车需要,助力推进交通运输绿色低碳转型与现代化基础设施体系建设。

从摩托车强大看中国汽车出口的潜力分析

中国汽车出口近几年表现极其优秀,从2020年100万辆到2024年的641万辆,实现了超越式的发展。但是近期看看摩托车数据,很佩服摩托车的成就,摩托车在国内大城市限行消费市场环境下,在充分的价格竞争和电动化转型的基础上,实现了摩托车行业跨越式的发展。根据海关数据2024年中国摩托车出口达到了3676万辆,占到世界汽车世界摩托车总销量55%,其中燃油摩托车出口达到1450万辆,占到世界摩托总量的22%,电动摩托车占到世界的33%。目前看摩托车行业的充分竞争和行业进步,带来了中国制造的强大的世界竞争力,推动中国制造摩托车的世界超强地位。而2024年中国汽车出口641万辆占世界汽车总销量的7%,远低于总体摩托车的55%份额和单纯燃油摩托车的22%份额。从摩托车的产品和出口市场结构看,中国汽车出口将有巨大的充分的国际竞争力,作为集中国制造业综合能力的汽车行业,未来中国汽车在世界出口方面应该突破千万规模,甚至到2000万辆的出口和海外制造的综合潜力。

2025年1月俄罗斯乘用车市场跟踪

2022年以来,俄罗斯车市的剧烈波动和竞争格局变化对中国自主车企带来巨大的市场销量和巨额财富,也使自主品牌在与国内合资车企竞争中有海外利润的支撑,实现了强势增长。但2024年11月以来的俄罗斯进口车报废税政策影响销量较大,导致中国汽车出口俄罗斯负增长,俄罗斯车市销量大幅下降。

俄乌冲突前,俄罗斯汽车市场长期被外资占据,格局较分散。俄罗斯车市的主要的竞争者是欧洲车企,以德系车和法系等的欧系车表现总体都是相对较强的状态,尤其是俄罗斯包含德系的欧系车总体占到了30%左右的水平,加上俄罗斯的本土车的26%,欧洲制造车型的俄罗斯表现相对较强。而韩系汽车表现相对强于日系车,韩系汽车达到了20%以上的份额,日系车在17%左右的份额水平。美系车总体表现相对较差,只是个位数儿的表现。俄罗斯本土车企表现相对较弱,仅有不足4%的份额。

但是在2023年之后,因制裁和物料短缺,国际车企相继退出俄市场。中国车企在2021年到2022年在俄罗斯市场已经逐步崛起的状态,尤其到2023年,中国车企抓住了俄罗斯国内市场需求相对旺盛而供给不足的特征,实现了突破50%的份额,2024年又突破了60%的份额,实现了中国车企强势增长的表现。但2024年在三季度中国自主在俄罗斯到达67%的份额后,近几个月的自主份额在62%左右,仍保持较好。目前中国车企在俄罗斯表现很强,但近期已经因为税收等因素受阻,未来的风险意识需要强化。

京公网安备 11010802020613号

京公网安备 11010802020613号