![]() 新能源

新能源

![]() 新能源

新能源

近年来,光伏行业始终被产能过剩的阴霾笼罩着,产业链各环节全面降价,企业普遍亏损。

凛冬之下,光伏企业开始合力自救。2024年12月初,在中国光伏行业协会的组织下,33家光伏公司正式签署自律公约,联合限产保价。参与公司覆盖硅料、硅片、电池、组件等各环节核心厂商。如硅料龙头通威股份、大全能源等均在其列。

不过,从股价表现来看,二级市场似乎对这一行为并未买账。近一个月来,通威、大全股价依然跌跌不休。

来源:同花顺(278.410, -11.59, -4.00%)-截至2025年1月13日,

通威股份(左)大全能源(右)

说到底,谁都不能确定,这场自律行动到底能不能贯彻执行下去,又能起到多大的效果?或许比起自律,只有行业真正见底,才更有可能彻底实现触底反弹。

那么,光伏行业见底了吗?

逼近临界点,内卷何时休?

不知大家有没有想过,按照一般的发展规律,当行业出现普遍亏损时,企业通常就会减产、停产,供求关系自然就会得到改善。那么光伏行业,既然已经出现了普遍亏损,为什么还要靠一纸自律公约来限产保价?

在回答这个问题之前,先简单介绍几个概念。

硅料生产成本按口径不同,一般可划分为现金成本、生产成本、完全成本。其中,现金成本即可变成本,顾名思义就是随着产量的变化而变化,不开工则不发生。

生产成本是企业为生产硅料而发生的全部成本,包括现金成本,以及厂房、设备的折旧等。

完全成本则是在生产成本的基础上,进一步增加了与销售活动直接相关的各项费用。

对企业而言,当硅料销售价格小于完全成本时,就已经出现了亏损。但这个时候企业通常不会选择停产。

因为硅料生产是典型的重资产投入行业。截至2024年三季度末,通威、大全固定资产规模已分别高达847.11亿、256.55亿。单这俩公司,上千亿的资产就已经投进去了,一旦停产,折旧损失怎么办?

所以,企业即使亏损也不会停产,甚至还会尽可能地实现满产,因为只有产量越高,摊薄下来的折旧成本才会越小,在越来越卷的市场中才能有更强的竞争力。

现如今,自律公约人为约定限产保价,或许能够维稳价格,但对企业而言,若产能利用率下降,只怕生产成本也会随之提高,其实并没有解决根本问题。

那难道就一直这么卷下去吗?

也不是。试想一下,如果你开了一家蛋糕店。面粉等原料成本5块,加上房租以后成本8块。当蛋糕售价6块的时候,赔钱也得做。但如果蛋糕已经降到了4块,你还会继续做蛋糕吗?

同样的道理,一旦硅料价格降到连现金成本都覆盖不了,必然倒逼企业主动减产,供求格局也会随之改善。而现在,距离这个临界点只怕已经不远了。

价格趋稳,静待拐点

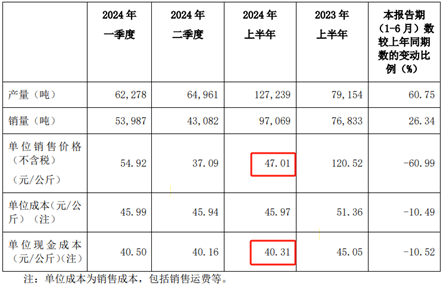

数据显示,2024年上半年,大全能源多晶硅单位现金成本为40.31元/kg,彼时多晶硅单位售价为47.01元/kg,还有一定的内卷空间。

来源:大全能源2024年半年报

但到下半年,硅料继续降价,截至2024年底,多晶硅现货价、出厂成交价已分别降至39元/公斤、35.5元/kg。

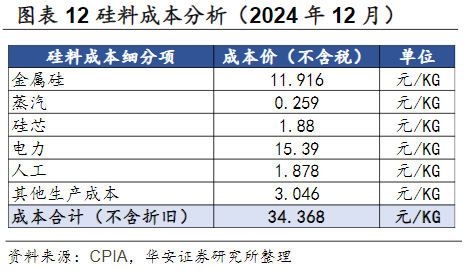

当然,硅料生产成本也在降。根据券商数据,2024年12月硅料成本(不含折旧)已达34.368元/kg(数据来自通威研报,不确定是行业数据还是通威数据)。

很明显,硅料价格已经无限逼近硅料现金成本。这也就意味着,硅料或已没有多少降价空间。从数据来看,近半年,硅料价格基本保持稳定。

至于具体什么时候能出现向上拐点,库存或许是一个重要信号。

其实表面上2023年通威股份硅料库存已经出现大幅下降,不过这背后似乎还有一些隐情。

2021-2022年,经历两年大规模产能扩张后,硅料库存已经达到较高水平。2020年底,通威硅料库存量504.20吨,而截至2022年底,硅料库存量已增至1.17万吨,增加了20多倍。

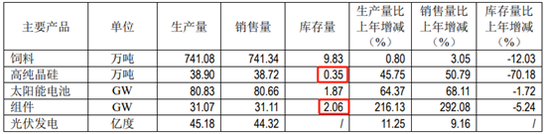

而到2023年,通威硅料库存直降至0.35万吨,去库存效果相当显著。

然而结合产销量来看,2023年包括2024年已公开的上半年数据,通威硅料产量仍然高于销量。那么这个库存是怎么消化的?

来源:公开数据整理,其中,2024年上半年产量根据

“我国国内多晶硅生产总量约106万吨,

通威市占率超25%”计算而来

而且与此同时,通威组件库存量从2022年的1.25GW增加到了2023年的2.06GW(2023年年报显示同比-5.24%,不知道是怎么算出来的)。

这也就意味着,恐怕有相当一部分硅料是进一步向下游加工,转化成了组件库存。

来源:通威2023年年报

接下来,无论是从行业自律限产的角度,还是从硅料价格无限逼近现金成本的角度来看,通威包括大全等企业预计都将控制产量。当产量小于销量,才是真正进入了去库存阶段。

行业复苏,不复从前

时至今日,硅料行业供给端基本可以看到减产的希望。但需要注意的是,即便供求格局好转,也不会再像从前那般爆发增长。

上一轮硅料价格暴涨,是因为光伏装机量急剧增加,而硅料扩产需要一年半左右的时间周期,由此出现阶段性供不应求。

但如今,硅料产能严重过剩是不争的事实。限产只是限制了产量,如有市场需求,企业随时可以复产,并不存在供不应求的基础。

而且从需求端来看,光伏装机量虽然仍保持高位,但增速已明显大不如前。

总的来说,供给端通过限产维持合理水平,需求端增长也逐渐趋于平稳,没有普遍暴利,也没有普遍亏损。或许对光伏企业来说,这才是最健康、最长远的发展路径。

京公网安备 11010802020613号

京公网安备 11010802020613号