![]() 新能源

新能源

![]() 新能源

新能源

如今的光伏行业,可以说正面临着“史上最强内卷”。

笔者简单梳理了光伏玩家上市公司的上半年业绩,上半年预亏上限超过10亿元的玩家共有5家,隆基绿能(601012)、通威股份(600438)、爱旭股份(600732)等头部玩家都位列其中。

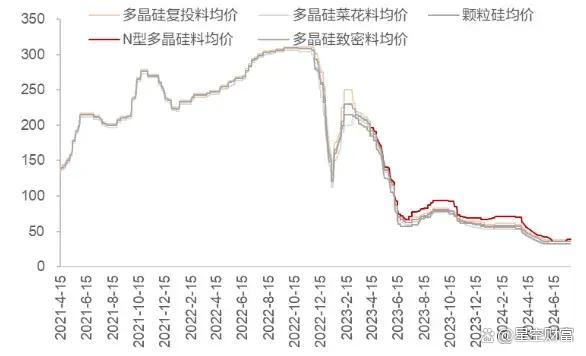

虽然说今年上半年光伏装机量仍然保持在20%以上的增速,但是光伏产能的快速释放,让市场出现了明显的供大于求的局面。在这种背景下,整个产业链的价格也快速下跌。就比如单晶致密料成交最低价,在上个月已经降至3.3万元/吨,较年初下跌了40%以上,已经创下了年内新低。

硅料价格走势

除此之外,光伏的硅片、电池片、组件等各个环节的价格也都出现了不同程度的下滑。这让官方都看不下去了,光伏行业协会也提出说加强供给端的调控是加快推动供需恢复平衡的关键举措。

可能不少投资者都关心,究竟什么时候行业才能重回良性发展呢?笔者今天就带你走进光伏上游硅料环节,看看作为光伏的源头,到底能做些什么。

一、搬起石头砸自己的脚

经过二十余年的发展,我国光伏行业已成为多晶硅最大的消费领域(需求占比超过80%以上)。多晶硅处于光伏产业链最上游,可制成多晶硅锭或单晶硅棒。从全球多晶硅的产能来看,这些年有一个快速释放。截至去年底,我国的产能已经接近210万吨,占比超过了90%。

毫无疑问,我国的多晶硅主要玩家的产能走势可以说是全球产能的“风向标”。

多晶硅的产量和产能

从国内硅料玩家的竞争情况来看,行业集中度近些年不断攀升,目前CR5已经接近90%。但是头部玩家近些年似乎并没有享受到由此带来的红利。

以行业老大哥通威股份为例,今年一季度其亏损超过了7亿元,与此同时,公司经营性现金流净额也转负为-13.94亿元,同比下降162%,这是该项指标自2014年一季度以来首次转负,可见生存之艰难。公司存货的规模也在快速增长(达到112.71亿元)。

但是俗话说可怜人必有可恨之处,玩家们产能的快速扩张,成为重要原因。连官方都说去年多晶硅的供需关系由偏紧快速转为宽松,这种状态在今年继续延续。而且,不少硅料玩家仍计划在今年扩充现有产能,像通威股份自己就有40万吨硅料产能在建。

但笔者分析后觉得,官方的说法还是相对乐观。其实从2022年开始,多晶硅的产能已经出现了过剩的局面。据初步测算,其产能可以提供超过300GW的组件来使用。但是,当年新增的光伏装机有多少呢?只有不到150GW。

所以,现在玩家业绩的“跳水”,从多年前决定大规模扩产的那一刻,已经埋下了祸根(平均多晶硅产能完全达产需要15-24个月。)

二、寻找希望点

从多晶硅行业的属性来看,它属于重资产行业,产能投资中资本性开支占比达95%以上。

除了硅料价格剧烈波动,其实硅料也在经历结构性调整。随着TOPCon和HJT等高效率电池技术中的应用,N型硅料因其更高的效率和更长的使用寿命,正逐步取代传统P型硅料成为市场中的主流。

数据最能说明问题,仅去年一年,N型硅料相对P型硅料的溢价从去年年初的不到2500吨/年上涨到年末的近8000元/吨,谁更受到市场的欢迎一眼便知。而且,N型组件的招标量去年也已经达到了全国总招标量的约40%。

国内也有不少玩家也想跟上这为数不多的风口,比如大全能源(688303)就在积极向N型硅料转型,去年N型硅料销售量达5.32万吨。但是有一说一,尽管N型硅料价格相对坚挺,但也未能幸免于整体市场的下行趋势。就在上个月N型棒状硅的成交价已经跌到了4万元的水平,相较今年年初也是出现了大幅下滑的趋势。

因此,大全能源今年一季度营业收入和净利润同比降幅分别为38.6%和88.64%。而且,公司还与供应商之间就合同履行及标的产品质量等问题产生了诉讼纠纷,这也让投资者感到有所担忧。

所以说,虽然说N型硅料处于技术优势,但是在行业整体供需严重失衡的时候,这个结构性的机会,也算不上什么机会了。

三、行业期待拐点

其实,也不仅仅是硅料,截至目前,硅料、硅片、电池组件四大环节基本跌破现金成本,全产业链基本上全都在承压。

硅料作为最上游的环节,玩家近期已经开始了减产和停工检修的计划。但据笔者了解,但供应减量仍低于预期。

所以,可以预见,硅料环节预计下半年处于痛苦的出清过程。行业的黎明,仍然需要持续等待。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

京公网安备 11010802020613号

京公网安备 11010802020613号