![]() 新能源

新能源

![]() 新能源

新能源

欧盟成为需求压舱石

关注餐饮行业的朋友肯定都知道,“口水油”、“地沟油”都是这个行业屡禁不止的问题,生产生物柴油也是国内废弃油脂回收后的主要用途。

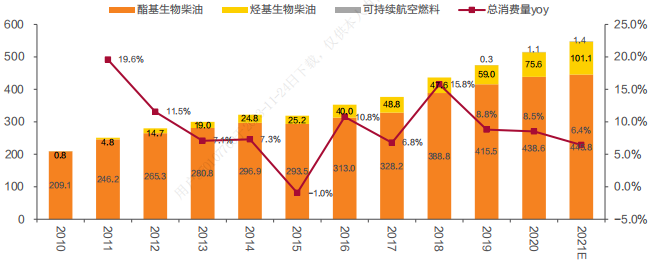

如果我们把时间线拉长,从2010年至今,全球生物柴油市场规模的复合增长率接近10%,可以说保持稳健增长的态势。不同于其他众多行业,欧盟和美国是生物柴油的前两大消费地区(两者合计消费近六成)。

欧盟作为全球碳减排领导者,近些年每生物柴油消费量都超过了1500万吨,但是有趣的是,欧盟本土产能严重不足,需要依赖进口,而我国每年生产的生物柴油,基本上有90%销往欧盟,2021年占到欧盟生物柴油总进口量的15%。

生物柴油消费量

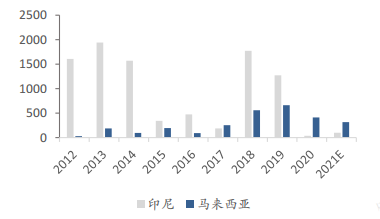

除了欧盟这种较为特殊的供需关系外,像美国、巴西、印尼的供需关系则较为平衡,对外进口的需求比较小,像印尼和马来西亚生物柴油出口还受政策抑制,基本都是自产自销了。

印尼和马来西亚生物柴油出口量

原材料供应,核心壁垒

如果我们把生物柴油的产业链拆开,你会发现由上游原料采购、中游生产制造、下游多元应用三部分组成。从生物柴油玩家的竞争情况来看,这些年的集中度逐渐提升,国内的玩家不超过50家,CR8已经接近60%,马太效应还是比较显著的。

生物柴油产业链

虽然笔者开篇的时候提到,生物柴油的原材料来源有很多,但仅从我国的情况来看,政策严格控制利用植物油生产生物柴油,所有废弃油脂基本上是稳定可用的原材料来源。

生物柴油分类

但是我国生物柴油显著的特点就是产能利用率低,据专业机构统计,去年,生物柴油行业产能约414万吨,实际产量为214万吨,掐指一算,行业整体产能利用率仅约50%,属实有些惨淡。

这个利用率也让玩家们难以出现高增长业绩,比如嘉澳环保今年上半年归母净利润下降了32%,而且因为生物柴油的市场也不大,其虽然是行业排名前三的玩家,但是近几年平均的净利润也不到5000万元。

嘉澳环保净利润情况

所以,向上构筑原料采购网络成为了生物柴油建立核心壁垒的关键环节。因为生物柴油产品售价基本与原料成本同向波动,所以玩家的上下游议价权、生产工艺水平将决定其盈利能力。

扶不起的阿斗

其实,从2005年开始,我国已经试点推广生物柴油将近20年,从笔者的观察来看,除了上海已经形成了较为完善、成体系的产业链之外,其他省份仍然处于探索阶段。

原因也比较好理解,毕竟原材料是废弃油脂,分布广,统一回收的难度很大,回收体系很难建立,这就有点儿像前些年的动力电池回收一样。

都是源头不可控惹的祸。

而且,目前市场上生物柴油生产成本较传统石化柴油均普遍偏高,经济性也是迈不过去的一道坎。去年生物柴油的出口均价比柴油高了3000元/吨还要多,价格缺乏竞争力,可以说如果没有政策的补贴或倾斜,这个行业的生存其实都是问题。

在这样的背景下,生物柴油虽然已经进入应用示范的阶段,但拿什么赢未来,笔者很难想到金钥匙。

京公网安备 11010802020613号

京公网安备 11010802020613号