![]() 分布式能源

分布式能源

![]() 分布式能源

分布式能源

继被光伏新技术钙钛矿吸睛后,风电赛道也不甘示弱,漂浮式深远海新技术开始再次被市场提起。

见智研究认为,漂浮式海风正处在0-1的发展阶段,国内项目处于零星示范期,规模化生产要等到“十五五”期间。

但是漂浮式海风爆发潜力巨大,且是确定性的产业趋势,类似于钙钛矿在光伏行业中的地位。而漂浮式风电衍生出的基础环节、系泊系统和动态海缆环节价值量更高。

“漂浮式”风电是什么?

新能源行业已经越来越内卷,光伏行业的硅片、硅料都面临产能过剩,因此市场转向关注下一代新技术,例如钙钛矿。风电行业也类似,在传统技术被充分预期后,新技术“漂浮式”将成为市场关注的焦点。

究竟什么是漂浮式?

这还是要从全球海风资源分布说起,全球80%的海风资源潜力都在水深超50m的海域,但50m深海域都在深远海,开发难度大增。中国目前中国陆风资源和近海资源基本开发完毕,风电转向深远海开发成为行业发展必选项。

为什么深远海开发必须用到漂浮式,原先的技术为什么不能再奏效?

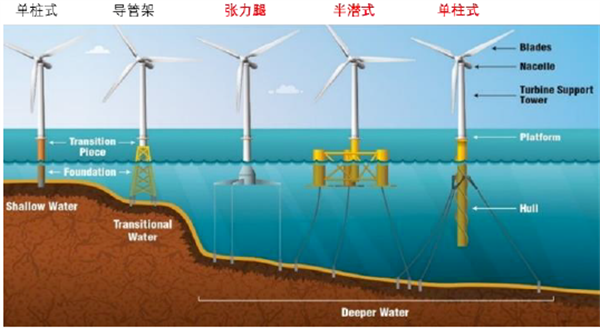

一般海水50m水深内用的是传统固定式风电机组,即当下普遍使用的技术,已经成熟。但随着海深加深,距海岸变远,固定式就不再适用,不仅成本更高也不够安全,“漂浮式”就应运而生,简单理解这种风电机组是飘于水面的,用钢缆在海底固定拖曳,像不倒翁一样。

漂浮式海风会带动哪些增量环节?

技术大幅变更,自然催生出与传统海风不同产业链环节。

现在传统海风是单桩式的,也即固定式海上风电,主要用在近浅海,技术已经很成熟了。类似于光伏的PERC电池一样,技术成熟基本触及天花板了,再想提升效率就只能像光伏诞生了效率更劲爆的钙钛矿。

具体到风电的漂浮式技术,其结构主要有如下几种:半潜式、单柱式、张力腿和驳船式,半潜式是目前应用最多的技术方案。

但就像光伏的晶硅电池和其他技术路线角逐,不到最后量产谁也说不好哪个细分技术是赢家,半潜式也一样,细分技术很多种,处于不同路线各显神通的阶段。

接下来具体来看新技术将带来那些技术环节的变动。从成本来角度看,主要体现在以下几个方面:

第一,风机基础。这里指的主要是塔筒以下的基础设施,占整个漂浮式建造成本的大头。目前投产和在建的基础是以单桩和导管架为主,导管架一般适用50m内, 到50-100m范围就要用半潜式。

单桩目前的重量约1000-2000吨,导管架重量在2000-4000吨,浮体重量达5000-6000吨,基础重量的提升对码头等各方面的资源形成了考验,提前布局这一类基础的企业才能在漂浮式时代到来时获益。

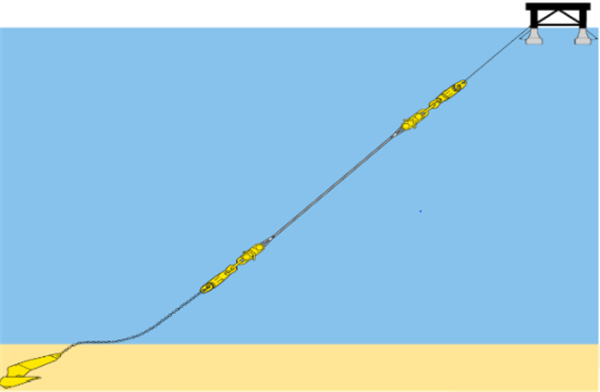

第二,系泊系统。漂浮式风机除了基础变化外,与固定式最大不同就是增加了系泊系统。系泊系统是在浮体下方起到固定作用漂浮式需要将漂浮式机组的位置和运动进行约束增加了锚链环节、配重块等。

锚链是连接锚和船体之间的链条,用于传递和缓冲船舶所受的外力。

对于海风也是一样,在遭遇台风等恶劣天气,系泊锚固定系统可以保证漂浮式基础的安全稳定性,锚链质量是行业壁垒,目前市场基本被头部企业垄断。随着水深的增加,锚链长度也在不断增加,市场增量空间显著。

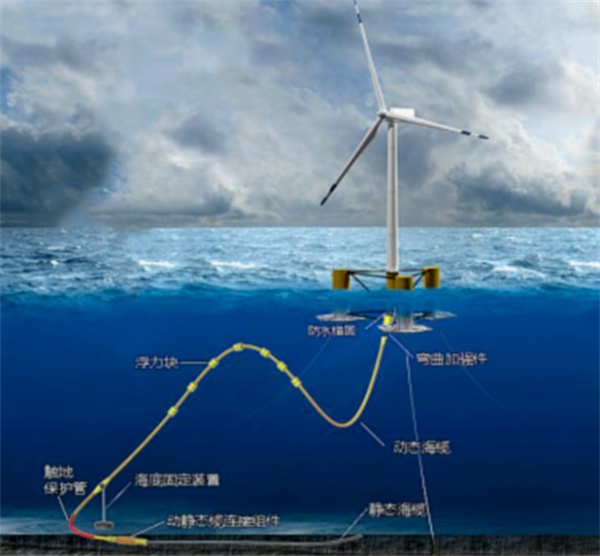

第三、动态海缆。大家都知道海缆是海风的核心高壁垒环节,但实际上现在用的都是静态海缆,是敷设在海底的;但漂浮式海缆会再次大升级,部分海缆将悬浮于海中,动态海缆应运而生。

国内目前是在油气行业的动态海缆技术经验直接嫁接到漂浮式海风领域,但技术仍在探索期。此外,随着距离陆地距离变长,高压直流缆的需求会进一步加大。

总结下来,漂浮式海风的核心制造环节包括风电机组(含塔筒)、浮式基础平台、系泊系统和动态海缆。其中风电机组部分和传统的海风没有很大的差别,变量集中在基础部分、系泊系统和动态海缆这三大环节,同时这三大环节价值增量最高的部分。

现在只是小试牛刀

“十五五”期间才是大看点

虽然现在漂浮式海风还没有大规模产业化,但未来规模可期。

根据中国对海风的规划,海风资源规划空间400GW,其中近海100GW,深远海300GW,而目前中中国海风累计装机量约30GW,发展空间超过10倍。

根据GWEC测算,十四五期间全球漂浮式海上风电项目新增装机约达到1GW,中国预计能达到200MW。

十五五期间全球预计装机能达到约10GW,中国预计在十五五期间预计可以达到3GW。最近的项目是2022年12月海南万宁100万千瓦漂浮式项目开工启动。

成本方面,目前固定式海风的收益率约6%,近海中国已非常成熟,深远海示范项目成本都比较高,目前漂浮式海风造价约是固定海上风电的4倍,其中成本占比最高的是浮体,占比约30%;其次是系泊系统,占比约20%;然后风机占14%;海缆占6%。

见智研究认为,漂浮式风电从目前看还是远期故事。与光伏钙钛矿类似,技术发展的不确定性、成本能否快速下降是市场需要关注的核心。

京公网安备 11010802020613号

京公网安备 11010802020613号