![]() 新能源

新能源

![]() 新能源

新能源

储能领域又现百亿级定增!

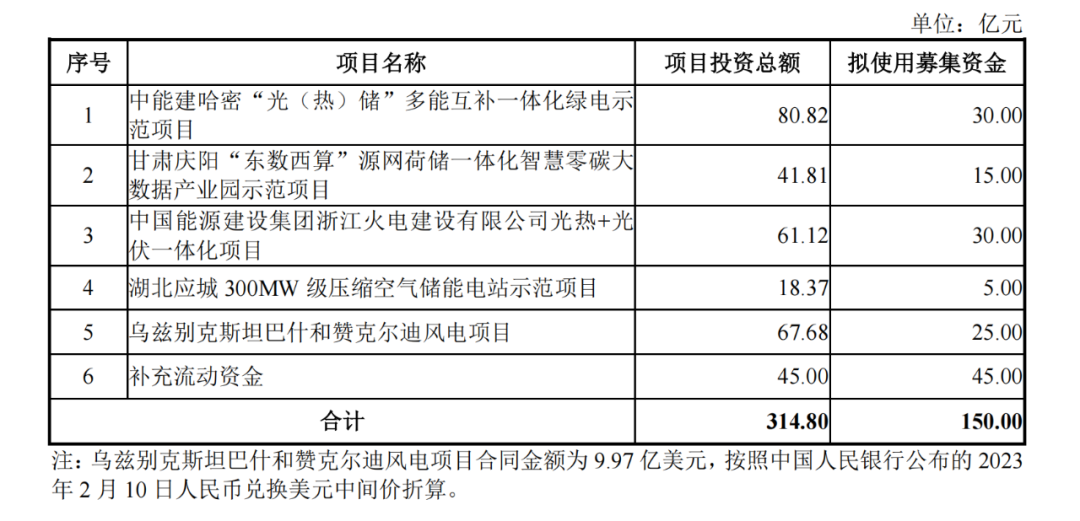

2月15日,中国能建(2.340, -0.02, -0.85%)公告,拟定增募资不超过150亿元,用于中能建哈密“光(热)储”多能互补一体化绿电示范项目、甘肃庆阳“东数西算”源网荷储一体化智慧零碳大数据产业园示范项目、中国能源建设集团浙江火电建设有限公司光热+光伏一体化项目、湖北应城300MW级压缩空气储能电站示范项目、乌兹别克斯坦巴什和赞克尔迪风电项目及补充流动资金。

作为传统能源电力建设的国家队,中国能建近年来发力新能源建设,2022年新能源基建业务新签订单3550亿元,同比高增83.9%,在总订单中占比由2021年的22.1%提升至2022年的33.8%。

此外,值得注意的是,2023开年以来,储能行业迎来新一轮扩产高峰,产业链上下游近二十家企业宣布最新储能项目建设规划。扩产企业中,电池企业和储能系统集成企业占比最多。有机构人士表示,储能在2023年仍有望延续高景气度。

中国能建拟定增募资不超150亿元

2月15日晚,中国能建公布2023年度非公开发行A股股票预案,拟定增募资不超过150亿元,用于中能建哈密“光(热)储”多能互补一体化绿电示范项目、甘肃庆阳“东数西算”源网荷储一体化智慧零碳大数据产业园示范项目、中国能源建设集团浙江火电建设有限公司光热+光伏一体化项目、湖北应城300MW级压缩空气储能电站示范项目、乌兹别克斯坦巴什和赞克尔迪风电项目及补充流动资金。

本次募投项目涉及多个新能源发电项目,包括光伏、风电等。

其中最大的两个项目均位于新疆。据披露,中能建哈密“光(热)储”多能互补一体化绿电示范项目,位于新疆维吾尔自治区哈密市巴里坤哈萨克自治县三塘湖镇的东北处,总装机容量1500MW,其中光伏1350MW、储热型光热150MW,按照“光热+光伏”一体化模式开发建设。根据项目进度安排,该项目预计于2025年12月30日前建成投产。项目总投资80.82亿元,拟使用募集资金30亿元。

中国能源建设集团浙江火电建设有限公司光热+光伏一体化项目站址同样位于新疆,处于新疆维吾尔自治区吐鲁番市鄯善县七克台镇境内,西南侧距离吐鲁番市鄯善县约65km。项目规划总装机容量1GW,包括900MW光伏发电项目和100MW光热发电储能项目。该项目预计于2025年6月30日前建成投产。项目总投资61.12亿元,拟使用募集资金30亿元。

中国能建表示,在国家大力推进双碳目标实现、鼓励发展“风光水火储一体化”和“源网荷储一体化”项目建设的大背景下,“风光水火储一体化”已成新能源基地开发的主流。2022年3月,新疆自治区发改委发布了《服务推进自治区大型风电光伏基地建设操作指引》,就利用沙漠、戈壁、荒漠布局建设大型风电、光伏发电基地明确了7条推进路径。其中配套储能推进路径方面提出鼓励光伏与储热型光热发电以9:1规模配置。

新疆是中央明确加快建设的“三基地一通道”(国家大型油气生产加工和储备基地、大型煤炭煤电煤化工基地、大型风电基地和国家能源资源陆上大通道),也是我国新能源(4.350, -0.05, -1.14%)资源最富集的地区之一,风、光资源储量均位居全国前列,具备开展风光储多能互补新能源基地建设的先行先试条件,在未来我国保障能源供给、调整能源消费结构中将承担重要职责并发挥引领作用。

此外,在海外新能源发电项目投资方面,本次募投的乌兹别克斯坦巴什和赞克尔迪风电项目业主方为ACWA POWER BASH WINDLLC、ACWA POWER DZHANKELDY WIND LLC。该项目是业主方与乌兹别克斯坦外投部、能源部议标开发的IPP项目。项目总装机1GW,工程内容主要包括158台6.5MW风机,两座33kv/500kv升压站以及两条总长约290.5公里的500kv架空线路。据披露,中国能建已与项目业主方签署《EPC合同》,项目合同总金额为9.97亿美元,预计毛利率为7.09%,拟使用本次募投资金25亿元。

公司表示,本次发行完成后,上市公司将获得大额募集资金的现金流入,筹资活动现金流入将大幅增加。未来随着募投项目的逐步建成和投产,公司主营业务收入规模将大幅增加,盈利水平将得以提高,经营活动产生的现金流入将得以增加,从而相应改善公司的现金流状况。长期来看本次募集资金投资项目将为公司后续发展提供有力支持,未来将会进一步增强公司的可持续发展能力。

传统能源“国家队”发力布局新能源

中国能建是传统能源电力建设的“国家队”,是中国乃至全球电力行业最大的全面解决方案提供商之一。近年来,公司开始布局新能源发展拓宽成长新空间。

根据公司此前披露的2022年经营数据分析,2022年公司累计实现新签合同额10491亿元,订单总量系历史首次突破1万亿关口,同比高增20.2%。

浙商证券(10.390, -0.09, -0.86%)研报指出,多业务线百花齐放,新能源发力最快,传统能源、城建、设计齐头并进。分业务看,2022年公司全年工程建设、勘测设计咨询、工业制造、其他业务分别累计实现新签合同额9910、143、250、188亿元,累计同比分别增长23.7%、增长20.1%、下降5.4%、下降43.8%;其中新能源基建业务新签订单3550亿元,同比高增83.9%,在总订单中占比由2021年的22.1%提升至2022年的33.8%;传统能源基建业务稳步发展,累计新签2493亿元,同比增长23.9%;城市建设业务新签订单2122亿元,同比增长23.1%,多条主要业务线齐头并进,全年订单数据亮眼。

截至2022年9月,公司累计获取风光新能源/储能开发指标27.8/1.02GW,其中抽水蓄能/空气储能/电化学储能790/110/121万千瓦。结合公司30·60白皮书,公司“十四五计划”投产新能源装机20GW,发展空间广阔,并且明确提出“五年再造一个高质量发展的新能建”发展规划,前瞻布局新能源、储能、抽水蓄能等赛道。公司作为能源电力建设行业国家队,具备强技术优势和项目优势,凭借深厚的专业资质和项目经验,持续获取新能源基建项目订单、成长节奏如期兑现,未来业绩高弹性可期。

截至2月15日,中国能建报收2.34元/股,总市值达975.6亿元。

2023年储能有望延续高景气度

值得注意的是,2023开年以来,储能行业迎来新一轮扩产高峰,产业链上下游近二十家企业宣布最新储能项目建设规划。

扩产企业中,电池企业和储能系统集成企业占比最多。如亿纬锂能(82.830, -1.28, -1.52%)日前公告称,拟在荆门高新区投资建设60GWh动力储能电池生产线及辅助设施项目,项目总投资额约108亿元;雄韬股份(21.100, -0.78, -3.56%)宣布与京山市政府签署投资框架协议,拟105亿元投建新能源电池产业园,公司钠离子电池产能将在该项目落地。

据华商基金基金经理助理陈夏琼观察,随着国内新能源的发展,新能源发电占比已经达到12%左右,电力系统灵活性问题越来越突出,因为维持电力稳定供应需要在所有时间尺度内(从瞬时到数年)平衡供应与需求,必须考虑不同时间尺度内的系统灵活性。

目前电力系统的灵活性调节资源主要是由新型储能、火电、抽水蓄能等共同提供。以储能为例,从装机量上看,2021年国内光伏、风电装机合计超过100GW,而储能新增装机仅为4GWh左右;海外市场如美国的光伏、风电装机约40GW,储能却并网了约10.5GWh。考虑到灵活性是新能源电力系统的核心,国内储能建设还远远不能满足需求,滞后于新能源发展,或仍处于从0到1的阶段,未来3-5年具备较大的成长空间和超高增速。

展望未来,预计2025年全球储能装机将突破300GWh,对应2022-2025年复合增速超过80%,其中国内2025年储能装机有望突破100GWh,对应2022-2025年复合增速超过100%,与风电、光伏、新能车等其他新能源板块相比,储能领域未来5年的增速相对较高、确定性相对较强。

国金证券(9.590, -0.10, -1.03%)认为,2023年硅料降价背景下,过去两年积压的大型地面光伏项目陆续启动,将带动以中美欧为主的新能源配储需求放量,同时户储将延续2022年高景气度,预计全球储能需求有望在2023年实现翻倍增长。

汇添富盈鑫混合基金经理刘昇认为:新能源细分板块光储产业的长期发展逻辑清晰、空间广阔,2022年中全球光伏发电量占比不到6%(数据来源:英国石油公司),储能渗透率更低,未来有很大的成长空间,是非常有吸引力的投资方向。我们观察到,光储的应用场景正在由点及面地爆发,从去年的海外分布式光储场景出现,如今光储的应用场景已经从一个国家向全球扩散,从家庭向商场、工厂、大型地面电站拓展,未来光储或将迎来全场景、全维度的爆发。

京公网安备 11010802020613号

京公网安备 11010802020613号