![]() 新能源

新能源

![]() 新能源

新能源

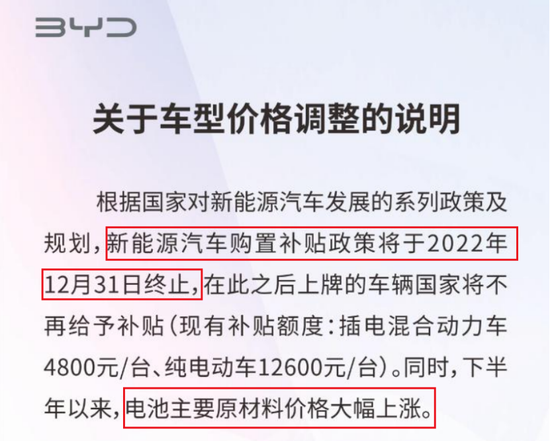

11月23日,比亚迪(245.110, 0.06, 0.02%)在其官方微博发文称,将对王朝、海洋及腾势相关新能源车型的官方指导价进行调整,上调幅度为2000元-6000元不等。

对于此次涨价,比亚迪在公告中也提及了具体原因。一方面是新能源汽车购置补贴政策将于2022年12月31日终止,在此之后上牌车辆国家将不再给予补贴;二是电池主要原材料价格大幅上涨。

就取消补贴而言,以中低端车型为主的比亚迪将受到明显影响,其价格优势将明显削弱。对于低毛利、高销量的比亚迪来说,这种“变相”的压力具有一定冲击性的,提前涨价是不得已的“被动”选择。

相比电池原材料的不断暴涨,取消补贴带来的影响还算有限。由于电池原材料价格的大幅上涨,车企利润遭严重挤压。虽然比亚迪具备整个产业链的垂直整合能力,但面对产能跟不上需求的局面,还不足以实现短期内赋能,所以涨价仍然是目前最“稳妥”的选择。

在这两点“合情合理”的解释之后,比亚迪在公告中也强调:2023年1月1日之前付定金签约的客户不受此次调价影响。利用国补取消进行促销,比亚迪也将“锁定”更多的客户。

作为新能源汽车赛道的两大巨头,比亚迪的涨价与此前特斯拉的降价形成明显反差,这也让比亚迪这次涨价被“赋予”了一些特殊意义,譬如说这是自主品牌的一次反击。

但是,在极高的毛利率下,如果特斯拉再次大幅降价,比亚迪或许还能凭借高销量来应对,但其他的新势力又拿什么“抗衡”呢?

新能源补贴倒计时

今年5月,财政部相关负责人在就《财政支持做好碳达峰碳中和工作的意见》相关情况答记者问时再次明确,新能源汽车购置补贴政策于2022年12月31日终止。

从现行的补贴政策来看,30万元以上的高端新能源产品不享受补贴,因此取消后市场份额并不会出现较大波动;五菱宏光mini等中低端的小微型产品,由于不在补贴车型内,因此也不会受到影响。

但对于中低端车型来说,在失去补贴后性价比优势将大幅下滑。

比亚迪的走量产品基本都是中低端车型,无论是王朝系列还是海洋系列,价格区间正处于10万到30万之间,取消补贴后销量将受到一定冲击。

具体到补贴金额,对于插电混动车型来说,补贴退坡有4800,由于混动车型锂用量比较小,比亚迪自己承担电池成本问题不大。但对于纯电车型来说,补贴将减少12600元/台,比亚迪不涨价确实不现实了。

值得注意的是,距离国补取消上有一月有余,比亚迪为何在这个时间节点宣布涨价?答案并不复杂。

自从新能源车国补退坡进入倒计时后,大多数车企、经销商都借势开展了一波“国补促销”。比亚迪此番提前宣布涨价,其实也是希望带来年末“抢单”的效果。

这波促订单的效果,至少让比亚迪锁定了12月,以及明年第一季度的潜在用户。有利于比亚迪进一步积累手中订单,也有利于其明年年初涨价后销量的平稳过渡。

一方面,这波涨价保证了比亚迪订单的延续性,以免用户因为担心在元旦前交付不了车而不敢下订单,或者已下订单用户到时候预期降低,导致购车体验下降。

另一方面,则是继续积攒订单,11月和12月加以往存量订单,有望保证第一季度比亚迪有足够订单交付,也就有了大量时间让用户心理上接受国补退坡的影响,值此过渡时期,抵消取消的影响。

站在消费者的角度,年底前购买符合条件的电动车,还能赶上“国补”末班车。

一位近期刚刚购买某品牌纯电汽车的消费者告诉锌财经:“现在再不买,下半年补贴减少,又要多花一万多块。”

新能源汽车已经度过了政策补贴驱动的阶段,新能源车企也需要“断奶”,走出圈养模式。补贴取消具有必然性,那么车企就需要通过技术手段降低成本,或者涨价。

研发技术需要成本,汽车销量越高,平摊后的技术成本就会越低。比亚迪近两年销量爆发,长期处于“产生跟不上需求”的情况,有底气应对补贴取消。但其他众多造车新势力基本都处于亏损状态,销量相比之下根本谈不上高,大多月销不到1万台,难以通过销量平摊技术研发成本。

可以预料的是,明年年初,国内新能源车市将再掀起一轮涨价潮。

电池成本暴涨十倍

动力电池原材料和动力电池的价格上涨,已经给整个新能源汽车产业链造成了较大影响,电池成本上涨的幅度已经远大于技术进步给用户带来的价值。

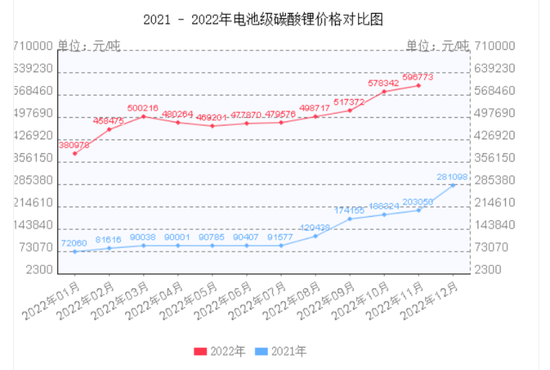

据上海钢联(20.500, -0.91, -4.25%)11月23日发布的数据,电池级碳酸锂现货均价报59万元/吨,去年1月初该原材料的报价为6.2万-6.7万元/吨左右,涨了近10倍。

而随着冬季盐湖停产的到来,年底前锂价能涨到60万元每吨也并非不可能。

碳酸锂价格的不断飙升,使得电动汽车电池制造商需要将电池价格提高近25%才能收回成本,成本也将推动电动汽车制造商将价格提高15%。对于锂矿公司来说,这自然是大利好,但是对于车企而言,成本增长又不能随意给新车加价,压力就会很大。

长安汽车(11.630, -0.18, -1.52%)股份有限公司董事长朱华荣此前表示:从2021年初至今,电池级碳酸锂的价格涨了10倍有余,长安新能源单车成本增加了5000至3万元不等。动力电池价格的不断上涨,让电池成本在一辆车中的占比超过40%,甚至超过50%。

比亚迪执行副总裁廉玉波也坦言称,动力电池原材料和动力电池的价格上涨,已经给整个新能源汽车产业链造成了较大影响。

碳酸锂价格增长,意味着新能源车企掌握上游锂矿资源,就掌握了未来发展的主动权。眼下虽然有些企业试图通过氢能源、钠离子电池来改变现在电池成本的问题,但实际上主流产品依然是碳酸铁锂。

其实相比其他车企,比亚迪的日子过得还是很舒坦的。比亚迪在新能源汽车行业拥有全面的产业链布局,是车企中少有能在半导体、电池等多个关键环节上“自给自足”的车企。

只是,比亚迪在上游的布局显然不足以支撑产出成本。早在今年3月15日,比亚迪便对王朝和海洋系列售价进行过调整,上调幅度为3000-6000元不等。彼时的原因和今天一致,也是受原材料价格持续大幅上涨的影响。

一个好消息是,11月盐湖股份(24.570, 0.17, 0.70%)透露,比亚迪在盐湖中试基地进行中试,进展顺利,已生产出合格碳酸锂产品。这意味着,比亚迪未来有望依靠盐湖提锂解决部分锂资源需求问题,有效控制上游原材料成本。

销量是涨价的最大底气

客观因素之外,比亚迪此番涨价,也被看作对特斯拉降价的一种回应。

月前,特斯拉对旗下车型价格进行了一次较大幅度的调整,Model 3后驱版本由27.99万元降价1.4万元至26.59万元,高性能版36.79万元降价1.8万元至34.99万元。

同样面对电池原材料上涨、国补即将取消这两个因素,为何会出现一个涨价、一个降价呢?原因在于价格调整是企业基于自身成本控制能力与产品供求关系,综合考虑后做出的市场行为。

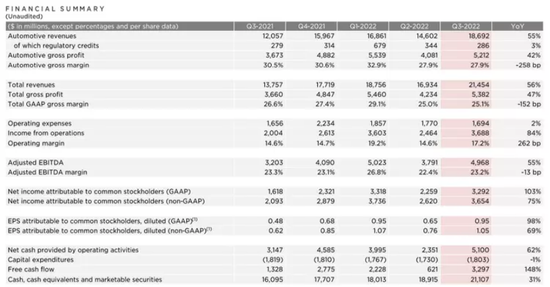

特斯拉之所以会降价,首要的原因在于其单车毛利要高出比亚迪很多,有充足的降价空间。今年最高峰时刻,特斯拉单车毛利率高达32.9%,盈利能力非常夸张。三季度特斯拉财报显示单车毛利率有所下降,但仍维持在27.9%的超高水平。

相比之下,比亚迪今年第三季度毛利率也才15.89%,换算下来整车可能15%都不到,不及特斯拉的一半。

特斯拉有充足的降价空间,这只是它降价的必要条件,却不是它降价的根本原因。

特斯拉前不久从送保险到加长坐垫到降价到减尾款的一连串操作说明它的竞争压力很大,产能过剩风险很大。据悉,特斯拉国目前的交车周期仅为1-4周,甚至于,从上半年开始特斯拉在少部分地区就已经有现车,不再需要等候,订单深度明显不足。

反观比亚迪敢于逆势涨价,底气十足。今年10月份,比亚迪销量达21.8万辆,创下单月销量新高。而特斯拉中国今年10月销量为7.2万辆(其中出口量为5.5万辆),不足比亚迪当月销量的一半。

此外,在9月的时候,据CnEVPost 报道,比亚迪的订单积压量已达到70 万辆,而现在的比亚迪单月产能大概是20万台左右。消费者眼下等待提车的时间,长达3到6个月不等。

毛利率极高的同时订单深度不足,特斯拉降价完全是顺理成章。而不管是特斯拉的降价,还是比亚迪的这波涨价,一个共同之处在于,这都是年底冲击销量的营销策略。

凭借“薄利多销”,占据将近三分之一新能源汽车市场的比亚迪,还能和特斯拉打的有来有回。可当少数车企掌握了定价权,其他车企又该如何?毛利不行、销量不行、持续亏损、补贴取消、成本高涨......涨价意味着更低的销量,不涨意味着更多的亏损。

2023年新能源汽车“断奶”之后,赛道上的选手们将迎来一场残酷洗牌。有人会被留下,也有人拼了命也会被淘汰。

京公网安备 11010802020613号

京公网安备 11010802020613号