![]() 新能源

新能源

![]() 新能源

新能源

光伏”印钞机“仍在运转,硅料巨头依然得以雄踞利益链最顶端俯视整个产业链。

4月20日,中国有色金属工业协会硅业分会发布了国内太阳能级硅料最新成交价,本周硅料均价持续上涨。

硅业分会称,国内单晶复投料价格区间在249-259元/kg,成交均价为253.3元/kg;单晶致密料价格区间在247-257元/kg,成交均价为250.9元/kg;单晶菜花料价格区间在244-254元/kg,成交均价为248.1元/kg。

近年来,我国硅料企业带着成熟的工艺、精细的管理和较低的成本角逐全球硅料市场。目前在全球硅料市场中形成了五巨头的格局,它们分别为通威股份、保利协鑫、新特能源、大全能源和东方希望。

自2021年年初以来,硅料价格从80元/kg,一路飙升到了200多元/kg,最高时达276元/kg,出现十余年未有之繁荣。这也使硅料企业拥有了令人艳羡的盈利能力。

下游持续旺盛的需求,成为硅料价格得以持续上涨的客观原因。主观原因则复杂一些。

本来,硅料涨到200多元/kg已属超出合理空间。通过更多资金、企业介入,行业平均利润本该因供需变化重归行业平均水平,也就是说硅料价格应该会快速回到百元左右,利润回到30-40%的合理区间。

但是设备限制让快速扩张的计划和欲望同时成为泡影。硅料厂房的设备,包括零部件多达数千种。仅仅关键设备,从定货到交货就需要9-10个月的时间,不同客户还会需要特殊订制的设备。即便连经验丰富的企业,也至少需要一年左右才能完成从建厂房、购买安装和调试设备的周期,经验欠缺的企业甚至两年都无法完成。

因此,补充产能一时无望。今年之内,在合理控制成本的前提下,有效产能便几乎可以直接代表企业的盈利能力。

那么,来看看硅料五巨头的市场份额和实际产能。

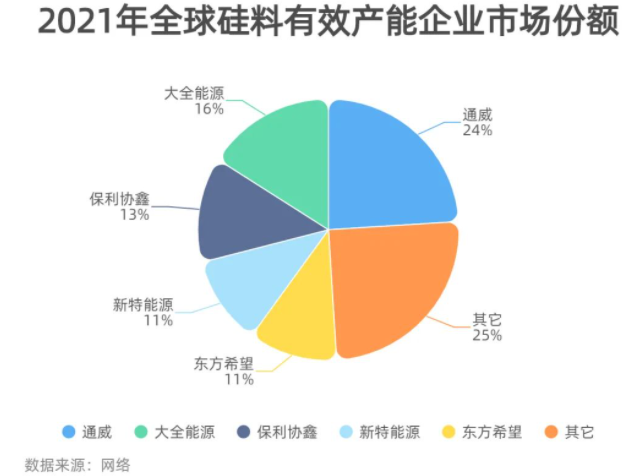

2021年全球硅料产能前五大企业均来自中国。其中,通威股份以24%的有效产能占据全球第一,大全能源则占16%,保利协鑫占13%,新特能源和东方希望各占11%。全球其余公司共分余下25%的市场份额。

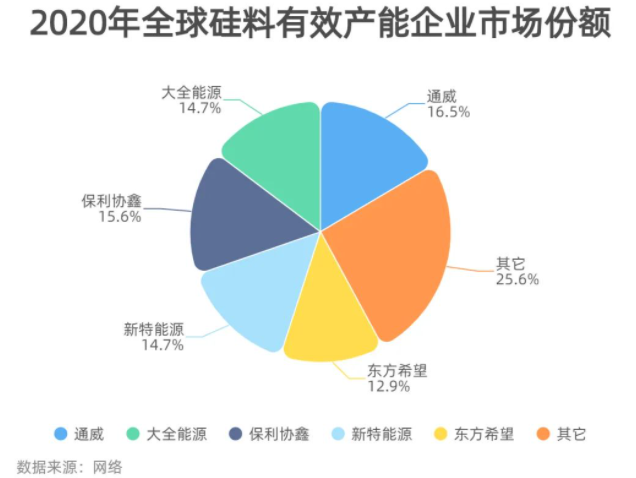

2020年,这五大企业的市场份额则为通威股份占比16.5%,保利协鑫占比15.6%,新特能源占14.7%,大全能源占14.7%,东方希望占12.9%。

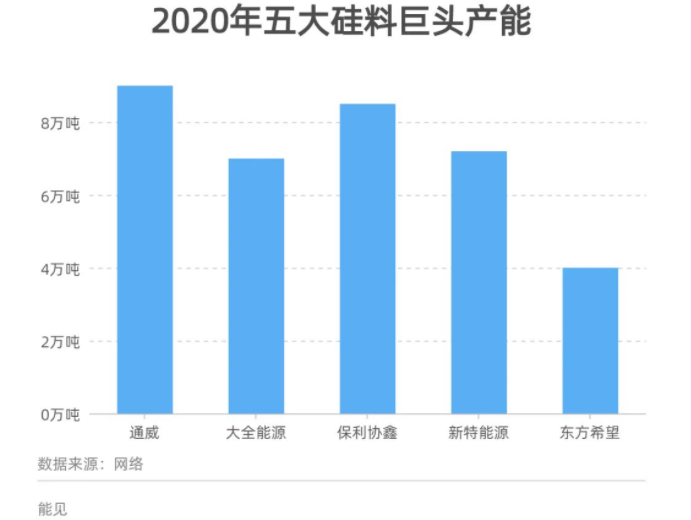

截至2020年底,五大硅料巨头的产能则分别为:通威股份9万吨,保利协鑫8.5万吨,新特能源7.2万吨,大全能源7万吨,东方希望4万吨。

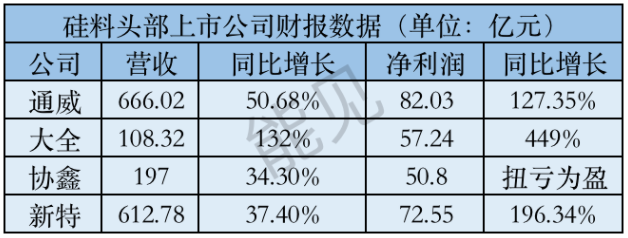

再看拥有印钞机的硅料巨头2021年的财务表现(因东方希望未上市,未披露相关财务数据)。

未来,谁的“财能”更胜一筹?短期来看,判断依据约等于公司的硅料有效产能。

通威股份公开表示“预计2022年底公司高纯晶硅产能规模将达33万吨。”

保利协鑫的重点则是颗粒硅。这家公司已有3万吨颗粒硅产能达产。徐州、乐山、包头三地年内均有新项目投产,公司称2022年硅料产能预计将达36万吨。

大全能源和新特能源则抛出了远期规划。

大全能源拟投资332.5亿元人民币,在包头市投资建设30万吨/年高纯工业硅项目和20万吨/年有机硅项目,以及20万吨/年高纯多晶硅项目和2.1万吨/年半导体多晶硅项目。

特变电工也同时宣布,拟投资12.65亿元用于新特能源多晶硅技改项目,完成后可让其多晶硅产量提高至10万吨/年;新特能源和新特硅材料公司还计划在新疆投资建设20万吨多晶硅项目,总投资约176亿元。

在这些被幸运之神眷顾的公司的野心之外,硅业分会也提出了今年的预测:到2022年底,国内多晶硅产能将达到86万吨/年以上,较2021年增加34万吨/年。

其中大部分仍将来自五大巨头:通过释放内蒙古通威二期、永祥新能源二期和云南通威一期,通威旗下永祥股份有望达到产能12-15万吨/年;通过江苏中能颗粒硅和乐山协鑫颗粒硅,保利协鑫预计产能11万吨/年,大全能源预计4万吨/年,新特能源预计2万吨/年。

京公网安备 11010802020613号

京公网安备 11010802020613号