![]() 煤炭

煤炭

![]() 煤炭

煤炭

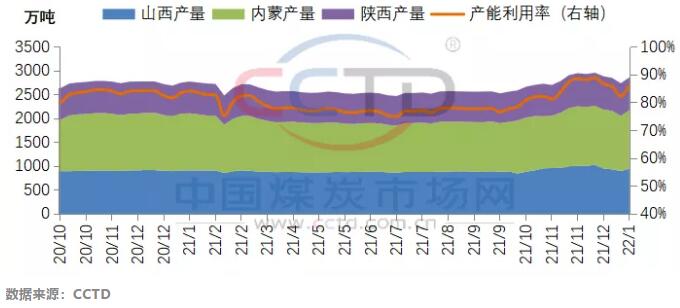

近期产地煤炭供应维持在较高水平。进入1月份,前期已完成年度生产任务停产的煤矿陆续恢复生产,加之印尼煤出口禁令事件持续发酵,下游采购情绪逐步回暖,矿上拉煤车渐增,受此影响,在产煤矿产量快速提升,根据CCTD中国煤炭市场网监测的数据显示,1月份以来,鄂尔多斯地区煤炭日均产量达276万吨/日,环比12月下旬增长8.8%,其中,单日最高值达293万吨;1月9日当周,晋陕蒙442家煤矿产量回升至2855万吨,环比上周增长4.6%。

晋陕蒙442家煤矿周度产量走势图

春节及冬奥会前后国内煤炭供应总体仍有保障。据市场消息,榆林地区多家煤矿表示预计腊月十八至腊月二十三陆续停产放假,具体时间待定,加之临近春节及冬奥会,产地煤矿安监力度将持续加大,煤炭供应或受到一定影响,但在国家层面保供号召下,国家能源集团等大型煤企大概率将在春节、冬奥会前后保持稳定生产,国内煤炭供应总体仍有保障。

需求端

一方面,随着春运开启,下游工厂返乡人员数量将不断增多,加之国内多地新冠疫情形势严峻,部分工业、服务业等行业企业或将受到阶段性管控,国内用电负荷将随之走弱;另一方面,回顾刚刚过去的“三九”,我国大部分地区气温较常年同期偏高,完全没有寒冬的“觉悟”,1月17日起正式进入“四九”,据中央气象台消息,全国大部分地区气温仍将以偏高为主,民用电需求难有明显提振。综上,预计春节前后电力行业用煤需求将走弱。

后市研判

近期产地、港口市场走势分化。具体来看,受内陆电厂持续主动补库、化工厂采购积极等因素影响,产地煤价持续向上攀升;而随着沿海电厂日耗走弱,终端在高库存下采购意愿不强,市场情绪逐步转弱,部分需求压价询货,成交不多。

短期来看,虽然当前产地煤价仍未止涨,贸易商发运倒挂情况日益加剧,港口调入低位导致港口库存持续去化,现货资源结构性偏紧问题仍存,市场煤价仍有一定支撑,但随着印尼煤出口禁令事件对市场的影响逐步淡化、终端库存逐步提升至相对高位,煤炭市场将重回供需基本面主导下的运行模式,考虑到春节前后电力行业用煤需求将走弱,市场煤价或将面临较大下行压力,预计春节前,港口市场煤价将呈现小幅震荡回落态势,春节后降幅有进一步扩大的可能。

京公网安备 11010802020613号

京公网安备 11010802020613号