![]() 新能源

新能源

![]() 新能源

新能源

2019年12月26日至27日,“2019制氢、氢能基础设施建设高峰论坛暨燃料电池产业发展交流会”在北京顺利召开,国家发展与改革委员会能源研究所副研究员刘坚博士在会上作《可再生能源与氢能协同发展前景》主题报告,他首先介绍了氢能发展的特点与现状,然后重点阐述了可再生能源制氢的技术和其经济性演变的趋势,最后基于可再生能源制氢经济性的判断,展望了氢能未来的发展前景。《南方能源建设》记者根据论坛现场发言和报告整理本文,经征得专家同意,在此分享。

国家发改委能源研究所 刘坚 博士作报告

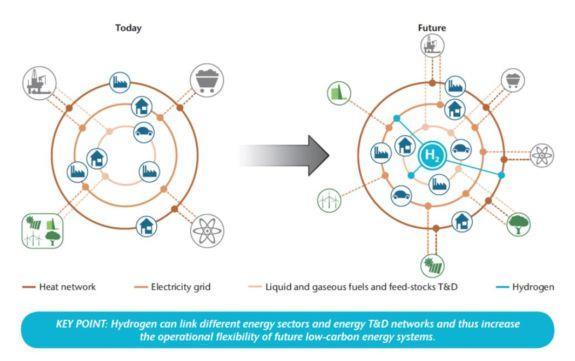

氢能在未来能源体系优化中的作用?

我们认为未来20年,电能还是站在一个主流的位置,但氢能是一个不可替代的配角,用于实现不同能源网络之间的互联。通过氢能,我们可以把目前的热网、电网和油气管网之间形成一个协调。也就是说,未来我们能源体系的优化,不仅仅局限在某一个能源品种里面,而是可以通过氢能实现整体的优化,甚至通过氢能实现能源其他行业之间的互动。

举个例子,传统的钢铁冶炼过程中,高炉线路不仅需要一些化石燃料如焦炉煤气,还需要焦炭作为反应剂,因此在冶炼过程中产生了大量碳排放。目前欧洲一些钢铁冶炼厂采用了HYBRIT路线,如瑞典非化石能源钢铁冶炼项目,将氢能来作为反应剂来替代焦炭,则通过氢能这样的一个媒介,可以通过可再生能源制氢,然后替代化工领域里面的高碳排放的焦炭,从而实现从非能源领域里面的深度脱碳的作用。

氢能应用场景分析

来源:国际能源署

电解制氢技术的现状和未来变化趋势?

目前电解制氢技术的主要方案还是电解水,可分为三类:碱性电解水、质子交换膜和固体氧化物。其中固体氧化物制氢的技术水平相对来说还是比较初步,产业化的距离还是还是比较远,所以目前主要聚焦的还是碱性电解水和质子交换膜,反映这两类技术核心的差异点包括转换效率、电解槽成本和波动性电源适应性。质子交换膜在转换效率更高,碱性电解水在电解槽成本更低。但是未来的一个核心关键点在于如何更多地采用低价的可再生能源来制氢,因此波动性电源适应性是非常重要的因素。那从这个角度来看的话,质子交换膜在在爬坡和启停上的灵活性会高一些 。

未来电解制氢技术的变化趋势还是会比较明显的,有还会有一定的进步空间,从节能与新能源汽车路线图对2030年电解制氢设备成本和堆栈寿命的变化来看,碱性电解水的设备成本降幅有限,大约降幅20%左右,质子交换膜的设备成本降幅可以达到40%,而且寿命增幅可达到1倍。但根据这个路线图,碱性电解水仍有投资成本优势,初期经济性更为明显,所以未来碱性电解水和质子交换膜的比选重点在于如何投资平衡成本、效率和灵活性之间的关系。

电解制氢技术的主要方案对比

来源:潘进,电解水制氢技术发展现状及瓶颈分析

2020年至2030电解制氢技术发展趋势

来源:节能与新能源汽车技术路线图

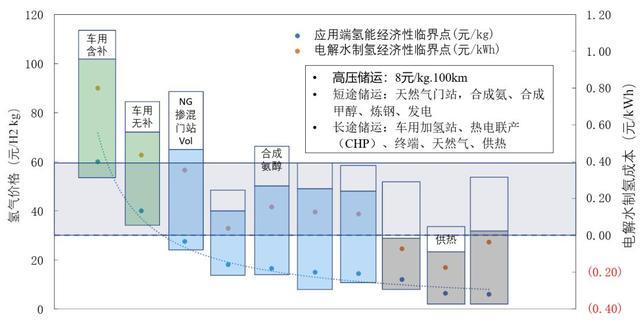

电解水制氢成本与应用场景经济性临界点?

决定电解水制氢成本经济性的两个核心因素,一个是电解槽的成本,另一个是电价水平。如用不同的叠线代表某一种制氢成本情况,分析可能的电解槽成本和电价成本的组合情况。随着电解槽成本的下降,或者电价成本的下降,这条斜线可以不断地往左移,代表电解水制氢的成本越来越低,可适用的应用场景越来越多。每个箭头代表某一种价格对应的应用场景的经济性临界点。比如说最右边实线代表60元/公斤的氢气成本,在车用含补贴的应用场景中是可行的。但如果成本更低的话,车用无补贴就可以通过氢气推广应用。那如果我们想进一步地把氢气推到一些非车业务部门,包括天然气掺混(等体积)、合成氨、热电联产、炼钢、炼油、合成甲醇等,这种情况下氢气的价格还要进一步下降到30元/公斤。如果未来氢气成本下降到10元/公斤,我们就可以拿氢气做一些周期性的、长周期的或季节性调峰,天然气掺混(等热值)发电及储能等更广泛的应用场景。基于我们目前的电解槽成本和电价成本来看,电解槽成本差不多在1万元/千瓦左右,电价成本为公开电价6毛到8毛,这是目前电解水制氢可以实现的价格区间。

综上所述,实际上目前氢气能用的经济性,在不考虑储运和加注的情况下,也仍然仅有在车用领域,要想渗透到其他非交通的应用场景,还是需要较大的经济性提升空间。

可再生能源成本下降对未来制氢的影响?

未来制氢经济性变化可能还会有比较大的趋势,比较重要的因素就是可再生能源成本下降的趋势非常明显。从全球光伏和太阳能发电成本的变化来看,光伏从2010年开始到2018年,成本下降幅度接近80%,自发自用比例大、用电成本高的工商业分布式光伏发电已经达到用户侧平价。光伏成本下降的一个结果,在国内已经得到非常突出的案例,如青海格尔木、吉林白城领跑者基地中标价格已达到或接近当地燃煤标杆电价, 2019年8月内蒙古达拉特旗光伏领跑者报价最低0.24元/kWh,已经低于燃煤标杆电价 0.28元/kWh。这种趋势可能在十四五期间,不仅仅在甘肃、内蒙古和吉林,甚至会大面积的在我国的这种氢能发展资源比较好的地方出现。所以可再生能源成本下降的趋势是一个重要的因素。

从现在来讲,大家考虑更多的还是弃风弃光的事件,特别是2016年平均的弃风已经达到17%,最近几年虽然是有所缓解,但是在部分地区,如新疆的弃风率仍然高达20%。所以在部分地区弃风比较高的情况下,弃电制氢至今仍然还是有比较大的应用空间。未来随着电网柔性输电能力的提升,弃风弃光可能不再出现,而是通过低价出售,那同样也会影响到电力现货市场价格的波动。目前可再生能源占比20%的情况下,电力现货市场里面价格的波动的幅度相对来说是比较小,整体的均价可能相对来说高一些,但是未来如果新能源占比达40%时,可以看到整个电力现货市场的价格的下降就非常明显。而且电力市场里面会出现大量的零电价这样一个时段,就是非常适合制氢的优点。

所以回到我们电解水制氢成本的两个决定因素(投资成本和电价)来看,投资成本就是电解槽利用效率越高越好,则全年平均每小时或每公斤制氢的成本最低。但是电价全年是有互动的,电价低的时段毕竟是少数,如果要提高全年电解槽利用时间,就不得不去用电价高的时段。所以降低总体制氢成本,需要在两者之间做一个平衡。综上 ,如果只看电力现货市场的价格,不考虑付费成本,电力输配成本,终端氢气运营成本的话,那电解制氢成本仍然在22元/公斤以上。 但是未来随着投资下降和电解槽成本下降,可再生能源占比达到40%的话,如果超过1000多个小时的新能源发电可以用于制氢,在这种情况下,制氢成本就会明显地下降,制氢成本可下降到10元/公斤。

目前我们的降本策略,一种方案是共享制氢,即把电解槽安装在新能源发电厂的升压站或者母线上,利用电解槽来实现区域内风电、光伏不同时段、不同地点弃电的资源,这样可以提高电解槽的综合利用率;另外一种方案是可以通过电解槽4000小时应用于电力现货市场低价电力制氢,其他时段转移至用户侧选择低谷电价制氢,这样通过多元应用和价值叠加进一步提升电解槽利用率。

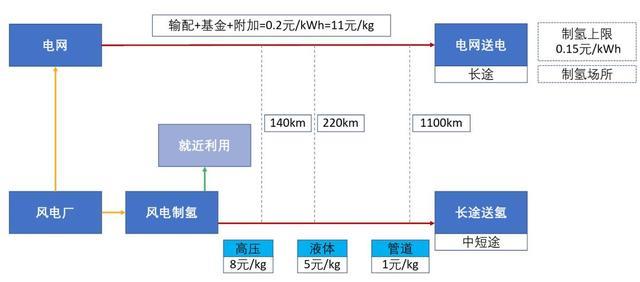

终端氢气价格及电解水制氢成本临界点(考虑运输)?

能源制氢储运的问题在于是送电还是送氢?如果运输距离比较长,通过电网来输电然后在终端来制氢更为合理,比如假设三北地区目前的输配电价,加上基金和附加是每千瓦时2毛钱,这样每公斤氢气的运输成本就是11元。如果直接在风电场厂内制氢,然后通过高压或者液体罐车,或者利用管道进行运输,我们相应假设了每公斤每百公里价格为8块钱,来对比电网输电成本的差异。总体来讲如果说距离超过1000公里,电网送电更为划算;如果运输距离比较短,在100公里左右或之内,用高压罐车的方式更为经济。

我们还认为长距离输电有两个因素需要去考虑,首先风电制氢的风电上网电价要足够低,如果高于当地煤电标杆电价,这个商业模式就不成立了;另外,在终端制氢会碰到较多用地场所如安全用地方面的限制,这是需要去考虑的现实因素。

可再生能源制氢运输成本分析示意图

电解水制氢成本与应用场景经济性临界点示意图

这里得出结论,如果我们在考虑运输成本后的终端氢气价格及电解水制氢成本临界点,仍然还是车用的经济性更高一些,它对于清晰的价格接受度可能更大。那上图中间的蓝色部分呢, 包括天然气门站的这样的一个等体积的氢气掺混、热电联产、合成氨醇、氢气炼钢和氢气发电等都可以通过运输成本下降来实现最终的经济性。但是最右边三类的天然气门站的按照热值的掺混氢气,按照终端热值来掺混氢气以及单纯的氢气供热的经济性未来就不会太大,即使电解水制氢成本达到零,加上运输成本之后,它还是没有办法实现这样一个经济性的应用。

综上所述,交通、然后一些工业部门里面的热电联产和原料替代是未来氢能发展的一个非常重要的一个方向。IRENA 制氢成本预测:2025年,低成本光伏、风电制氢达到化石能源制氢+CCS成本区间;2035年前,低成本光伏、风电制氢成本普遍低于化石能源+CCS成本;2050年前,一般光伏、风电 制氢成本普遍低于化石能源制氢+CCS成本。因此,未来真正降低制氢成本还是要结合可再生能源才能实现。

可再生能源制氢规模潜力?

首先工业附产氢会有相当大的产能,大概600万吨的氢气 ,根据附产氢气价值水平的不同会有不同的应用。 但是 我们希望未来还是主要利用清洁能源制氢,这里基于2018年全国的弃风弃光和弃水电量,并考虑到2025到2035年各种新能源发电装机的提升比例,假定2025年弃电量为10%用于制氢,2035年弃电量为80%用于制氢,计算得到2025年的可再生能源制氢量为41万吨,2035年为590万吨。从交通终端来看,假定2025年氢能车10万量,2035年100万辆的规模,2025年和2035年的车用氢能的消费量为30万吨和400万吨。非车用氢能则比较难以估算,简单的按照50%的车用需求来估算。综合来讲2025年总体的氢能需求大约是45万吨,2035年是600万吨,对比清洁能源制氢的产量,则2025年和2035年工业副产氢的产量只需要4万吨和10万吨,因此未来清洁能源制氢是完全能够满足车用氢能和非车用氢能的需求。

京公网安备 11010802020613号

京公网安备 11010802020613号