![]() 新能源

新能源

![]() 新能源

新能源

正如之前报道的,2017年三季度全球太阳能光伏制造产能扩张公告显著放缓,鉴于上半年宣布了大量扩张计划,所以这并不令人意外。

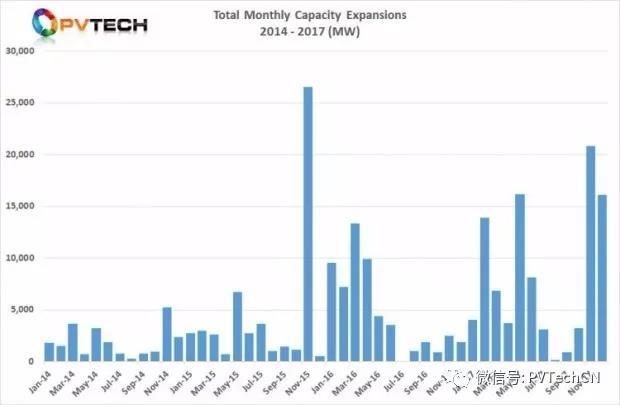

然而,尽管2017年四季度人们更加担忧美国和印度可能会实施限制性贸易措施,但与上一季度相比,四季度出现了显著反弹,新产能扩张公告创下了季度最高吉瓦级记录。

光伏产能扩张公告的性质就是如此,魔鬼存在于细节之中,而公告总是缺乏细节。一旦这种计划制定完成,随之而来的就是冷嘲热讽。

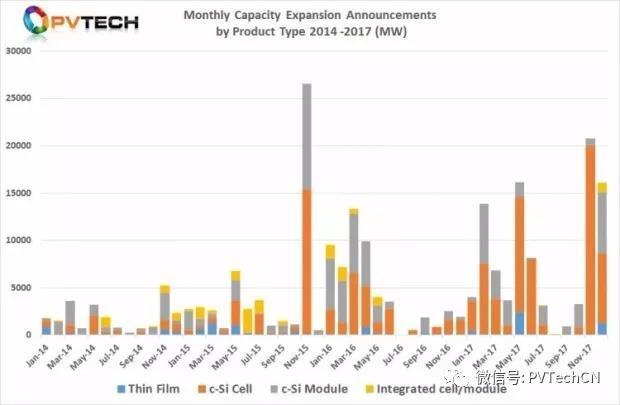

四季度发布的公告并无不同之处。四季度薄膜、太阳能电池和组件以及集成电池和组件制造领域的总产能约为40GW。这也与上一季度公布的不到5GW的总量形成鲜明对比。

2014-2017月度总产能扩张(MW)

十月回顾

2017年四季度产能扩张最少的月份为10月份。从表面上看,这是自9月份以来出现的一次重要反弹,公告的总量合计只有约900MW,中国的光伏组件制造商南京日托光伏占了其中一大部分。

10月份公告的总量合计为3250MW。自从实施c-Si太阳能电池计划以来,已经有三个月没有重大举措了。c-Si太阳能电池计划占了总量中的750MW。大部分计划产能来自c-Si组件部分,达到2500MW。

然而,十月份只有一项公告可以被视为是有意义的,这份公告与台湾太阳能电池和组件制造领军企业茂迪工业有关。该公司表示,公司正在与金属化浆料供应商硕禾电子材料股份有限公司合作成立一家名为台湾太阳能组件制造公司(TSMMC)的合资企业,用于在台湾建设一个1GW(估计值)太阳能组件工厂以满足未来的内部需求。

预计2017年,茂迪太阳能电池年产能会达到约3.6GW,目前包括中国的1.6GW和中国台湾的2GW。2017年整年扩张产能约为600MW。 与茂迪的合资企业公告同步,三家台湾商业太阳能电池和组件生产商,昱晶能源科技股份有限公司(Gintech)、新日光能源科技有限公司(NSP)和昇陽光電科技股份有限公司(Solartech)正式宣布了合并、退出“铸造厂”业务模式并创建一个新实体-联合可再生能源有限公司(UREC)的计划。

据估计,NSP的太阳能电池总产能约为2.2GW,其中约有700MW主要用于单晶电池生产。公司已将马来西亚电池厂500MW产能中的约100MW单晶电池产能从马来西亚迁移到越南。公司还计划将台湾的约500MW产能迁移至单晶PERC并最终停止生产所有多晶电池。

2016年4月,NSP还宣布公司将建立一条50MW专用N型单晶异质结(HJT)生产线,该生产线比单晶PERC产品有更高的电池和组件转换效率潜力。

Gintech的预计电池产能约为2GW,其中至少包括泰国的350MW,而Solartech在台湾拥有约1GW的电池产能并通过合资企业TS Solartech在马来西亚拥有约350MW的电池和组件产能。

所有三家公司的组件产能都很少,但它们向台湾媒体宣扬,公司已经转变成选择性综合上游制造商和下游光伏项目开发商,做为全球业务扩展的一部分,公司将在美国建立制造业务(电池:500MW 组件:500MW)。

10月份的其他重要计划来自印度工程公司Jakson group,该公司计划到2020年将其太阳能产能提高至1.5GW。公司计划一期扩张500MW组件产能,后续进一步扩张500MW产能,其中包括最初的250MW c-Si电池厂。

11月回顾

中国综合商用光伏制造商通威集团表示,其子公司通威太阳能(合肥)有限公司计划在未来三到五年内,在中国两处地方(各为10GW)执行产能扩张计划,成本为18亿美元,共计增加20GW产能。这是有史以来最大的单一产能扩张公告。通威此举创下11月新标杆。

通威的战略目标是建设世界一流的清洁能源企业,公司最近在中国成都开设了最初产能为2GW的高效单晶太阳能电池厂,电池厂承建了全球首条无人操作技术单晶太阳能电池生产线,这是工业4.0智能制造的一部分,我们在上一次报告中进行过相关报道。

通威计划总投资120亿元人民币(合18亿美元)在合肥市高新技术产业开发区建设新的10GW产能电池制造厂。而另一处10GW产能工厂将设在成都市双流区西南机场经济开发区。

通威计划总投资120亿元人民币(合18亿美元)在合肥市高新技术产业开发区建设新的10GW产能电池制造厂。而另一处10GW产能工厂将设在成都市双流区西南机场经济开发区。

新项目建设预计将于2017年11月开始,未来三至五年内分阶段量产。

随着新的2GW工厂的开设,通威的单晶电池产能达到约3.4GW。公司还拥有约2GW的多晶太阳能电池产能并于最近完成了5000MT多晶硅工厂扩建,令产能达到20000MT。公司还在建设一座新的50000MT多晶硅工厂。

11月,公司宣布了总产能20.8GW的新扩张计划,这是自2014年初我们开始每月追踪报告以来,产能排名第二的月份。月度记录仍是2015年11月的逾26.5GW。

除了通威的20GW产能外,中国和中国台湾还宣布了总计800MW的组件产能扩张计划。

12月回顾

12月份维持了强劲的发展势头,新产能公告总计达到16.1GW。重要的是,更多地区的光伏制造商们发布的各种电池、组件、薄膜和集成/电池组件公告都恢复了“正常”水平。

在12月的16.1GW总产能中,有1.2GW CdTe薄膜扩张产能,7.35GW c-Si太阳能电池扩张产能和6.55GW组件产能。另外还宣布了一个1GW集成电池和组件厂计划。

值得注意的是,First Solar宣布在越南建设第二个(1.2GW)CdTe组件厂。 First Solar在公司的2017年分析师日活动上表示,公司已经在越南建设了第二个CdTe组件厂以支持向Series 6大型组件过渡。

第二座制造厂毗邻现有工厂,正在为初期量产Series 6组件进行准备。两处工厂的初步产能各为1.2GW。

“越南S6 2厂”预计将于2018年三季度落成并可进行设备安装。公司还强调称,预计2019年一季度将生产第一批组件。

由于产能扩张,First Solar预计到2020年,全球总产能将达5.4GW,资本支出总额达到14亿美元。

公司还刚刚在俄亥俄州工厂(600MW)生产了首批Series 6组件,预计2018年二季度开始量产。俄亥俄州工厂Series 6潜在产能为1100MW。

中国大型光伏组件制造商东方日升新能源有限公司最近签署了一份在中国江苏省常州市建设并运营一个5GW单晶电池厂和一个5GW组件厂的框架协议。公司于2017年首次跻身PV Tech全球“十大组件制造商”排行榜。

东方日升与金坛区当地政府指定的常州溪城现代农业发展有限公司合作,预计项目资本支出约为25亿元人民币(合3.83亿美元)。

合资框架协议要求东方日升出资15亿元人民币(60%股权),其合作伙伴出资10亿元人民币(40%股权)用于建立新生产厂。

东方日升在另一份新闻稿中还指出,合资企业电池和组件产能各达到5GW以及进行研发活动所需的总资本支出约为80亿元人民币(合12.3亿美元)。

到2020年,预计新制造基地将成为东方日升最先进的制造基地,生产先进的高效产品,为上游制造业集群和(包括该地区项目开发在内的)下游产业提供支持。

然而,12月份公司还通过媒体渠道公布了数个投机性项目,其中包括伊朗、埃及和摩洛哥的c-Si多吉瓦级电池和组件厂,但都缺乏细节信息。

2014-2017月度总产能扩张(MW)

2017年四季度回顾

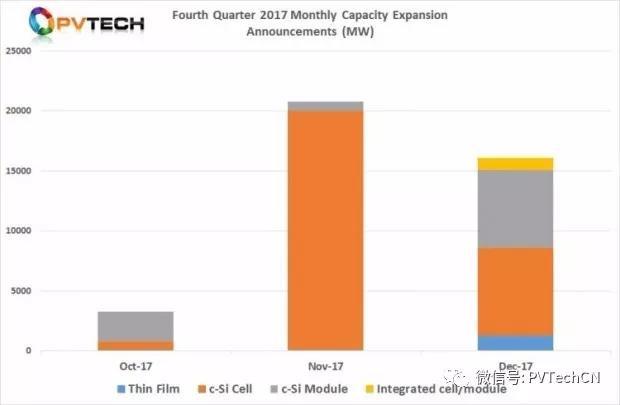

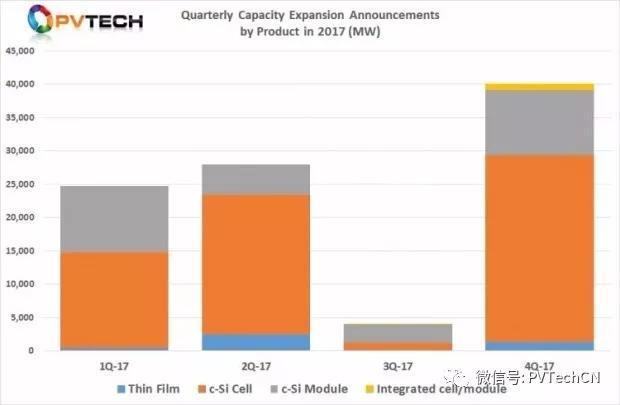

2017年四季度打破了自2014年年初以来创下的所有多吉瓦级季度记录,总产能扩张计划超过40GW。

其中包括总计1.2GW的薄膜扩张计划,超过28GW的c-Si太阳能电池和近10GW的组件计划。然而应该指出的是,本季度投机性计划产能突破5GW。即使不计入缺乏明确信息的计划,且不论2017年其他三个季度都包括了投机性计划,四季度仍然超过之前所有的季度。

2017年四季度月度产能扩张公告(MW)

值得注意的是,只有两家公司计划本季度扩张30GW产能,其中包括通威20GW的单晶c-Si电池计划,东方日升中国新工厂的5GW 单晶c-Si电池和5GW组件计划。

然而,两家公司近几年都有吉瓦级以上项目的扩张经验,是中国的主流制造商。事实上,这些在特定或非特定的时段延续若干年的分期扩张计划并不代表更高的可信度,也并不意味着这些计划在将来有更多达到“有效”产能的机会。

还应指出的是,通威是数家组件制造领军企业,如阿特斯阳光电力集团的大型商业电池供应商。公司战略是将内部电池产能限制为内部组件产能的约50%,外购完整组件以补充内部组件产能。

2017年季度产能扩张公告,按产品分类(MW)

SMSL更新

2017年四季度,“硅基组件超级联盟”(SMSL)成员只有数项更新。

SMSL成员阿特斯阳光电力集团报告称,2017年三季度财务业绩超出预期,公司调高了全年出货量和产能扩张指导值。

目前,阿特斯已经对2017年产能扩张计划进行了四次修订并首次提供了2018年扩张计划。

阿特斯指出,公司已于2017年三季度末在位于中国包头的新多晶硅锭铸造车间完成量产,年总产能为1100MW,其中包括从中国洛阳工厂迁移的产能。

公司指出,预计到2017年年底,公司将消除薄弱环节,把产能推向1200MW,这与最近两次的更新计划相一致。

阿特斯表示,公司计划在2018年6月30日前将硅锭产能进一步提高到1720MW,如果市场条件许可,可能会扩大到2500MW。

2017年三季度,硅片产能达到3GW。公司此前的硅片产能指导值为年底达到4GW并计划再增加1GW,到2018年底达到5GW。

公司表示,2017年三季度末太阳能电池产能达到4.7GW,这是公司产能扩张计划第三次修订版的目标。

阿特斯还指出,计划在年底前增加阜宁和东南亚工厂的额外电池产能,令2017年的电池产能增长750MW,达到5450MW。

根据市场情况,阿特斯表示计划在2018年再增加1.5GW的电池产能,到2018年年底产能达到约7GW。

就光伏组件产能而言,与2017年二季度第三次修订版计划相比,阿特斯增加了近1GW产能,令2017年产能达到7190MW。

公司预计到2017年年底,全球组件总产能将超过8110MW。

同样根据市场情况,阿特斯表示计划到2018年年底,再增加1250MW组件产能,令产能达到10.3GW。

阿特斯是第一家组件产能指导值超过10GW的制造商。

SMSL中唯一另一家公司韩华Q CELLS于12月正式宣布在土耳其安卡拉开始建设硅片、电池和组件厂。虽然之前报道称新工厂产能各约为500MW,但参加发布会的当地媒体表示,施工已经开始,产能值比计划稍高一些,这并不罕见。

根据当地媒体报道,韩华Q CELLS在2017年5月公布的初步计划中增加了150MW初步太阳能电池产能和另外300MW组件产能。

正如所强调的那样,自2014年我们开始发布这份分析报告以来,2017年四季度位居此前所有多吉瓦级季度产能扩张公告之首。

很快将推出包括地理细分市场在内的全年初步分析报告。

京公网安备 11010802020613号

京公网安备 11010802020613号